10台以上の車を保有する経営者が今チェックすべきポイントとは?

企業や事業所にとって、車はただの移動手段ではありません。

営業活動、配送、現場作業……ビジネスを動かし続けるために欠かせない資産です。

しかしその一方で、

「保険料が高すぎるのでは…?」

「更新のたびに保険料が上がっている気がする」

「代理店に任せきりで、他社との比較をしたことがない」

このように感じている経営者の方は非常に多いです。

フリート契約は、車を10台以上を保有する方向けの特殊な契約で、主に法人が対象となります。

台数が増えるほど事故リスクも増え、保険料も大きなコストになります。

適正より高い保険料を払い続けていることも

多くの企業は、自動車保険の保険料を払いすぎている可能性があります。

- フリート契約は仕組みが複雑

- 事故実績によって料率が大きく変わる

- 代理店が必ずしも最安の提案してくれるとは限らない

こういった理由から、適正な保険料を判断するのが非常に難しいためです。

さらに、車両が多い企業は、日々の業務に追われて契約内容の見直しが後回しになりがち。

結果として本当はもっと保険料を下げられるのに、何年も見直していないというケースが珍しくありません。

フリート契約だからこそ、見直しで大きく変わる

1台につき数万円の差でも、30台・50台・100台と増えれば年間で数十万〜数百万円規模の違いになります。

にもかかわらず、多くの企業が当然のコストとしてそのまま支払っているのが実情です。

では、どうすれば適正な保険料に近づけることができるのか?

その答えのひとつが、現契約の見直しです。

本記事では、フリート契約の仕組みから保険料の比較、そして経営者が必ず押さえておきたい見直しのポイントまで解説した上で、スムーズにフリート契約を見直せる方法もご紹介します。

コスト削減を考える経営者の方にとって役立つ内容になっていますので、ぜひ最後までご覧ください。

そもそもフリート契約とは?

10台以上の車両を所有・使用している場合はフリート契約者となります。

自動車保険の契約形態は所有・使用する台数に応じて以下の2種類があります。

フリート契約者は、車の契約台数が多くなるほどメリットもリスクも増える特別な仕組みになっています。

| 台数 | 最大割引率 | |

| ノンフリート契約 | 9台以下 | 63% |

| フリート契約 | 10台以上 | 70%※ |

※所有台数などにより80%とする保険会社もあります

10台以上の車をひとまとめの契約として扱う仕組み

フリート契約は、同じ名義で10台以上の車を所有・使用している場合にまとめて契約する保険方式です。

営業車、社用車、作業車、配送車など、多くの車を持つ企業にとって、管理負担を一気に減らせるのが大きな利点です。

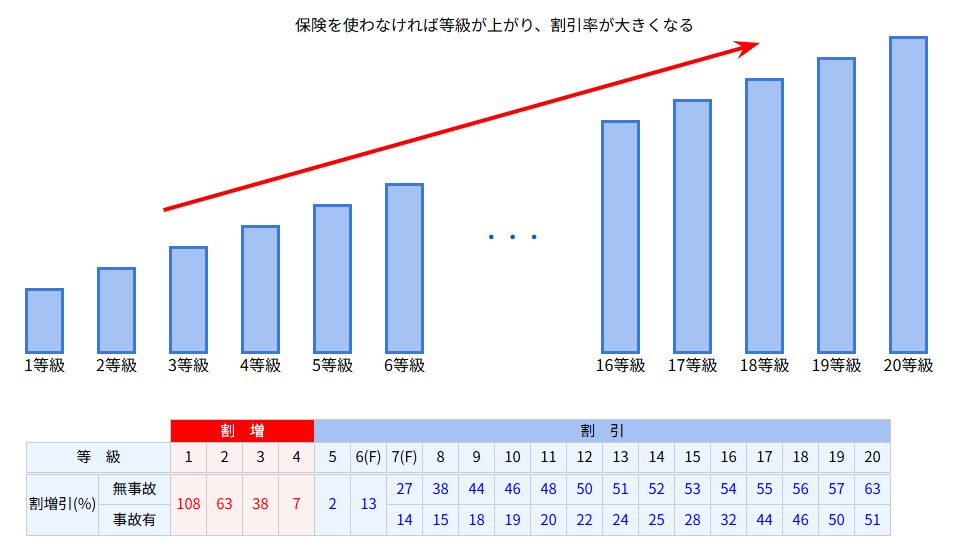

ノンフリート契約との最大の違いは「保険料の決まり方」

一般的なノンフリート契約は1台ごとに等級がつき、新規加入なら6等級からスタートします。事故を起こし保険を使用すると、該当車両のみ等級が下がる仕組みです。

一方、フリート契約はまったくの別物。

フリート契約では、企業全体の保険金使用実績に応じて料率が決まります。保険使用の件数ではなく、保険金をいくら支払ったかを元にフリート料率が算出されます。

つまり、

- 無事故 → 損害率が改善 → 保険料が下がる

- 事故が多い → 損害率が悪化 → 保険料が上がる

という非常にシンプルかつシビアな仕組み。

| 割増引の適用範囲 | 割増引の決定方法 | |

| ノンフリート契約 | 1台単位 | 保険使用の有無 |

| フリート契約 | 契約者単位 | 支払った保険金による |

だからこそ見直しが強くおすすめ

フリート契約は、

- 台数が多い

- 事故(保険金支払)実績で料率が変動する

- 代理店の提案力で保険料が変わる

という特性があるため、見直しの効果が非常に出やすい保険 です。

実際、多くの企業が

「何年も見直していない」

「代理店に完全に任せている」

「比較をしたことがない」

という状態になっており、その結果本来よりも割高な保険料を払い続けているケースが後を絶ちません。

「フリート vs ノンフリート」保険料例

フリート契約の特徴が分かったところで、「では、実際保険料はどれくらいなのか?」という点が気になる部分だと思います。

フリート契約だけでなく、ノンフリート契約で同じ車種を加入した場合に、どれぐらい保険料が変動するのかも試算しました。

例として取り上げるのは、事業用でも人気の高いスズキ・キャリイです。

※保険料は保険会社や試算条件により大きく異なります。

フリート契約(10台以上)で加入した場合

| 割引 | 車両保険 | ||

| 一般 | 限定/エコノミー | なし | |

| 70% | 52,880円 | 44,440円 | 36,050円 |

| 50% | 80,590円 | 65,380円 | 50,290円 |

| 30% | 108,290円 | 86,310円 | 64,520円 |

※1台分の保険料です

<試算条件>

対人対物賠償:無制限/人身傷害:8,000万円/車両保険金額:70万円(免責なし)/レンタカー特約:日額7,000円/弁護士特約/キャリィ(DA16T)/平成30年式

フリート契約では、保険金の支払い実績によってすべての車の料率が決まるため、事故が少ない企業においては非常に大きなメリットが出やすいのが特徴です。

1台につき年間保険料は36,000~108,000円程度となります。

※フリート契約の割引率は最大70%ですが、保険会社や契約台数によっては80%となる場合もあります。

なお、今回はスズキ・キャリィで保険料試算しましたが、軽四貨物自動車であればミニキャブであってもN-VANであっても保険料は同一となります。ぜひ、あなたの社有車の保険料と比較してみてください。

ノンフリート契約(9台以下)で加入した場合【ご参考】

| 割引 | 車両保険 | ||

| 一般 | 限定/エコノミー | なし | |

| 20等級(63%) | 69,200円 | 57,890円 | 45,800円 |

| 15等級(53%) | 82,870円 | 68,510円 | 53,140円 |

| 10等級(46%) | 92,420円 | 75,930円 | 58,270円 |

<試算条件>

対人対物賠償:無制限/人身傷害:8,000万円/車両保険金額:70万円(免責なし)/レンタカー特約:日額7,000円/弁護士特約/キャリィ(DA16T)/平成30年式

ノンフリート契約では、車1台ごとに等級(無事故割引)が個別で計算されます。

この条件で比較すると、1台につき年間保険料は45,000〜90,000円ほどです。

軽貨物でこの金額なので、普通車や貨物自動車になるとさらに上がるケースが多く、台数が多くなるほど負担が増えていきます。

フリートは台数が増えるほど保険料の差が広がる

ここが最も重要なポイントです。保険の見直しをすることで、

- 20台保有していれば → 年間20〜30万円の差

- 40台保有していれば → 年間40〜60万円の差

- 60台保有していれば → 年間60〜90万円の差

となり、数年単位で見れば数百万円規模のコスト差になります。(あくまで一例です)

経営者にとって「固定費の最適化」は重視すべき点ですが、フリート契約はまさに見直すだけで改善幅が大きい領域と言えるものです。

フリート契約は見直す価値が非常に高い

同じ車両・同じ補償条件でも、フリート契約は代理店の提案力・保険会社などで保険料が変わるため、一度見直すだけで驚くほど安くなる企業も珍しくありません。

ここまで読んで、フリート契約の保険料比較を見ると「見直しをすれば下がる可能性が高い」ということがイメージできたと思います。

では、なぜ多くの企業が見直しをせず、割高な保険料を払い続けてしまっているのか?その背景には、フリート契約ならではの経営者の悩みや盲点が存在します。

1. 他社と比べて「うちは高いのか安いのか」分からない

フリート契約の見直しを全くしないために、自社の保険料が適正なのか判断することができません。

そのため多くの経営者が「なんとなく高い気がするけど、妥当なのか分からない」という曖昧な状態のまま契約を更新し続けてしまいます。

2. 代理店に任せきりで比較する習慣がない

フリート契約は専門性が高いため、車両管理や事故対応などの理由から代理店に完全に任せている企業も少なくありません。

しかし、代理店の担当者が常に最適な選択をしていくれているとは限りません。

実際に、「代理店の言うまま何年も更新していたが、他社に見積もりを取ったら年間30万下がった」というケースも数多く存在します。

3. 忙しくて見直しの時間が取れない

経営者や総務担当者は日々の業務で多忙です。

- 車両管理

- 車検・整備

- ドライバー管理

- 事故処理

- 書類対応

など、車両をたくさん抱える企業ほど日々の業務量は膨大。

そのため、保険の見直しが後回しになり続け、結果的に何年も放置というケースが非常に多いのです。

その結果どうなるか? → 無意識の損失が毎年積み上がる

見直しをしないまま数年が経過すると、

- 他社より数十万円高いまま

- 不要な特約が付いている

- 代理店の提案が最適でなくても気付かない

といった損失が積み上がっていきます。

フリート契約は台数が多い分、わずかな差が大きな金額に跳ね上がる固定費の塊 です。

だからこそ、経営者ほど「見直さないリスク」を正しく理解する必要があります。

ここまで見てきたように、フリート契約は多数の要素が複雑に絡み合うため、自社だけで最適解を導くのが難しい保険といえます。

そこで有効なのが、他社で見積もりを取ってみることです。

一度見積もりしておく価値は大きい

フリート契約は、放置してしまうと年間数十万〜数百万円規模の差が出る可能性があります。

そのため、契約を変える前提ではなく、まずは見積もりだけ取ってみるという選択が最適です。

見積もりの結果、「今の契約で問題ない」という答えが出るなら、それも収穫です。もちろん「あと◯万円は下げられる可能性がある」となれば最善です。

どちらに転んでも、経営判断として大きな価値があります。

日々の業務に忙しい経営者だからこそ今だけでも少し立ち止まり、固定費の見直しをする価値があると言えるでしょう。

御社の場合いくら節約できるか、試してみてくださいね!

👉フリート契約の無料見直しはこちら

\ いくら安くなる? /

無理に契約を変える必要は全くなくて、今の契約内容が妥当なのかを知ることはとても大切なことですね。

コメント