現在、人気車種の代表格といえるのがヤリスクロスです。販売実績でも常に上位に入り(ヤリスクロス+ヤリス)、いわばスタンダードな一台として定着しています。

しかし近年は、燃料費や生活費の上昇が続いており、できるだけ毎月の固定支出を抑えたいと考える方も増えているのではないでしょうか。

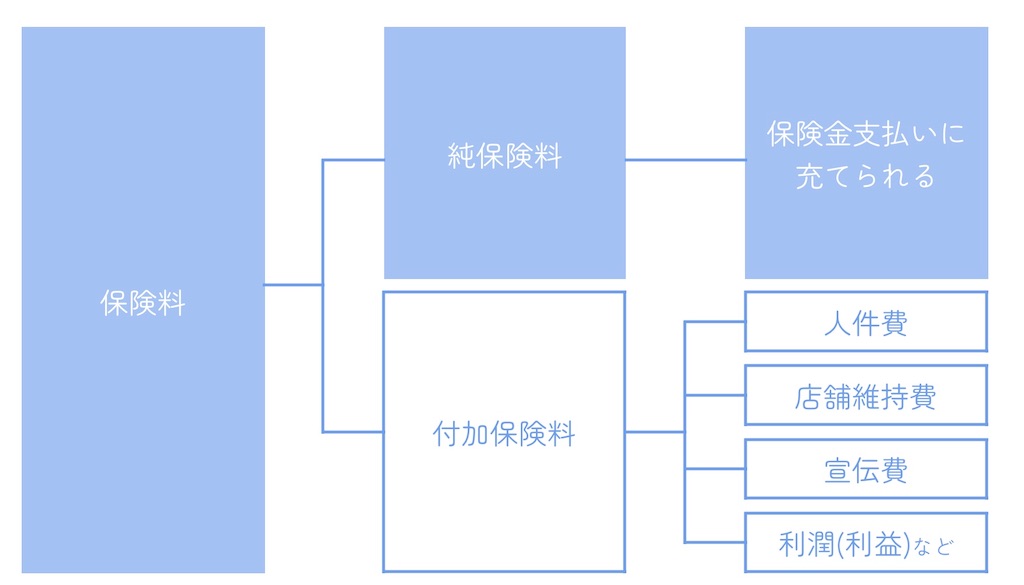

その中でも特に見直しの効果が大きいのが自動車保険です。年齢条件の設定や車両保険の有無、さらには保険会社の選び方によって年間で数万円、場合によっては数十万円単位の差が生じることも珍しくありません。

本記事では、現役保険屋のFPである筆者が実際に行ったシミュレーションをもとに、ヤリスクロスの具体的な保険料の目安と、無駄を省いて賢く節約するためのポイントをわかりやすく解説していきます。

- 年齢条件別(全年齢・21歳以上・26歳以上・35歳以上)

- 車両保険あり/なし(一般・限定・なし)

これらをベースに、ヤリスクロスの保険料を比較していきます。

ヤリス・ヤリスハイブリッドの保険料比較はこちらの記事をご参考ください(新しいタブが開きます)

試算条件

<契約情報>

保険会社:あいおいニッセイ同和損保/保険期間:令和8年4月1日から1年間/免許証の色:ブルー/等級:15等級-0年/使用目的:通勤・通学使用/運転者限定:本人限定/支払方法:一時払(一括払い)

<車の情報>

車名:ヤリスクロス/型式:MXPJ15/初年度登録:令和8年1月/車両価格:350万円

<補償内容>

対人・対物賠償:無制限/人身傷害:7,000万円(搭乗中のみ補償)/車両保険金額:350万円(自己負担額0万円)/新車保険金額:350万円/レンタカー費用特約:日額7,000円/弁護士費用特約(自動車事故型)

<適用される割引>

新車割引/先進環境対策割引(ハイブリッド車)

※実際の保険料は契約条件等により変動します

年齢条件別 × 車両保険 保険料一覧

| 年齢条件 | 車両保険 | ||

| 一般補償 | 限定補償 | なし | |

| 年齢問わず | 293,990円 | 207,310円 | 119,300円 |

| 21歳以上 | 180,630円 | 128,020円 | 74,580円 |

| 26歳以上 | 143,750円 | 103,500円 | 62,590円 |

| 35歳以上 | 118,400円 | 87,080円 | 55,250円 |

※車両保険の比較表

一般タイプの補償を選ぶと、表にある通り事故時の修理費用を広範囲にわたってカバーできます。例えば単独事故や当て逃げ、相手が不明なケースでも補償の対象となるため、万が一の際に自己負担を大きく抑えられる点が大きな魅力です。

とくに新車や購入してから日が浅い車は修理費が高額になりやすいため、「しっかり備えておきたい」という方にとっては安心感の高い選択肢といえるでしょう。また、運転に慣れていない方や、駐車時の接触などが心配な方にも適した内容です。

一方で、補償範囲が広いということは保険会社側の負担も大きくなるため、「一般・限定・なし」の3つのプランの中では保険料が最も高くなる点には注意が必要です。今回のシミュレーションでも、限定補償や車両保険なしのケースと比べて、年間で数万円ほどの差が生じています。

そのため、安心重視の方には向いている一方で、コストを抑えたい場合は限定補償とのバランスを検討することが重要です。

なお、車両保険の仕組みや違いについてはこちらの記事で詳しく解説していますので、あわせてご確認ください。(新しいタブで開きます)

このデータから分かること

①年齢条件で保険料は大きく変わる

- 年齢問わず→293,990円

- 35歳以上→118,400円

およそ17万円もの差があり、特に免許を取りたての20歳以下の方にとっては、車両保険を付けると保険料が大きな負担になることが分かります。

また、これまで「35歳以上補償」で契約していた場合でも、お子様が免許を取得して運転するようになると年齢条件を「全年齢補償」に変更する必要があるため保険料は一気に上がります。

そのため、可能であれば21歳になるまで運転を控えてもらうのが理想です。どうしても運転が必要な場合は「1日自動車保険(ワンデー保険)」を活用する方法もあります。状況に応じて上手に使い分けることが大切です。

②車両保険の差が大きい

35歳以上補償のケースで見ると、一般補償と車両保険なしでは63,150円の差が生じます。車両保険の有無が、保険料を大きく左右している点は見逃せません。

ローンを利用して車を購入している方や、万が一の修理費を自己負担するのが難しい方は、備えとして車両保険を付けておくと安心です。高額な出費を回避できるメリットがあります。

一方で、購入から10年ほど経過している車は、時価額が下がっている場合がほとんどです。そのため、修理費と保険料のバランスを踏まえ、一般補償から限定補償へ切り替える、もしくは車両保険を外すといった見直しも現実的な選択肢になります。結果的に、無駄な支出を抑えることにつながります。

③言われるまま加入は一番NG

少し条件を見直すだけでも、これほど大きな差が生まれます。深く考えずに選んでしまうと、結果的に損をしてしまう可能性もあります。特に車の購入時に、車屋さんに言われるまま加入した方は要注意です。

自動車保険は、年齢条件や補償内容によって保険料が変わるだけでなく保険会社ごとの差も大きいのが特徴です。同じ条件でも数万円の違いが出るケースは珍しくありません。

なかでもネット型の保険は、代理店手数料や店舗運営にかかるコストを抑えられるため、全体的に割安になる傾向があります。保険料を重視する場合は、有力な選択肢として検討する価値があります。

先ほど保険料を抑える方法のひとつとして、車両保険を外す選択肢をご紹介しました。ただ、補償内容を変えずに負担を軽くしたい場合は一括見積もりの活用が有効です。

同等の条件でも、保険会社を比較するだけで保険料に大きな差が出ることがあります。無理に補償を削る前に、まずは複数社を見比べて一番安い保険会社を見つけることが大切です。

<契約条件>

保険期間:令和8年7月1日から1年間/払込方法:一時払(一括払い)/生年月日:昭和51年1月1日

運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用特約(自動車)

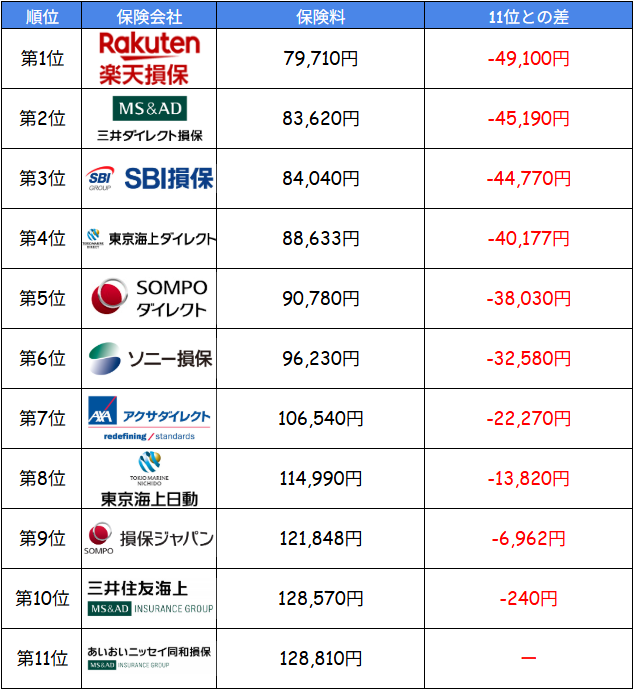

こちらは筆者がアクアの保険料を試算した結果ですが、ほぼ同じ補償内容であるにもかかわらず1位と11位では約5万円もの差が出ています。

担当者に任せっきりで「同じ条件で更新しておいてください」の人は毎年数万円損している可能性が高いです。

自動車保険で損しないためには比較をすることが最も大切です。さらに言えば、可能な限り多くの保険会社で見積もりを取るのが理想です。

比較しなきゃいけないのはわかるけど、正直めんどくさい…

その気持ち、かなり分かります。筆者(現役保険屋)も11社の見積もりを取ったときは2日かかったので、普通の人がやるにはかなりしんどい作業です。

この面倒な作業を一瞬で終わらせてくれるのが、無料の一括見積もりです。

・1回の入力だけでOK

・最大20社を同時に比較できる

・最安の保険がすぐ分かる

少し厳しいことを言うと、比較せずに決めている人はほぼ確実に損しています。保険料を節約したい人は、まずは無料で保険料をチェックしてみてください。

実際に比較してみると、年間数万円節約できることも普通にあります。

最短5分で結果が分かるので、あなたの場合いくら安くなるかこちらから試してみてください♪

\ 最短5分 /

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント