東京海上日動の自動車保険では、事故のときにレンタカー費用はどうなるのか気になっている方も多いのではないでしょうか。

また、レンタカー特約を付けない場合どうなるのか、不安に感じている方もいるはずです。

こうした疑問をきっかけに、この記事にたどり着いた方も多いでしょう。

東京海上日動をはじめ、各保険会社では事故や故障で車が使えなくなった際のレンタカー費用を補償する「レンタカー特約」が用意されています。

ただし注意したいのは、

- レンタカー日額はいくらにすればいいのか

- 保険料はいくら上がるのか

- 本当に必要なのか

このあたりは公式サイトを見てもわかりにくいという点です。

そこで本記事では、実際に見積もりを取りながら以下の点について解説していきます。

- レンタカー特約の補償内容

- 日額ごとの保険料単価

- 等級別の保険料

さらに最後には、保険料を安くする具体的な方法も紹介するので、これから加入・見直しを考えている方はぜひ参考にしてください。

レンタカー特約について

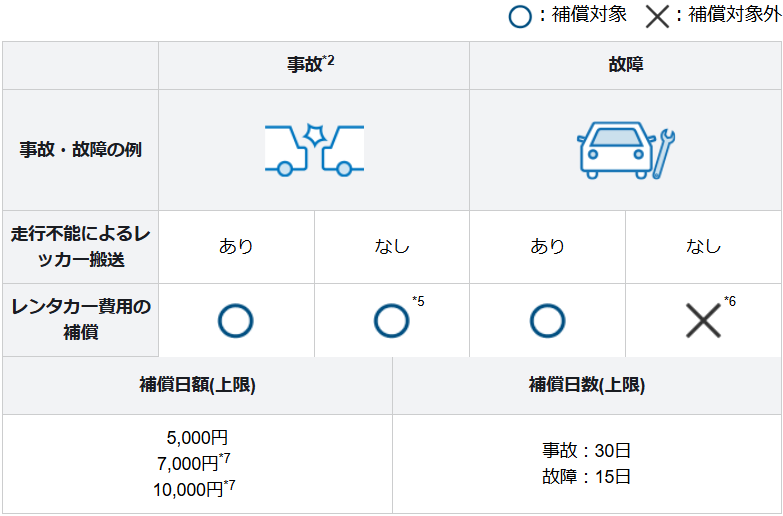

レンタカー特約は、事故や故障で車が使えない期間中のレンタカー費用が補償される特約です。

事故・故障・盗難によりご契約のお車の代替としてレンタカーを借り入れるための費用(レンタカー費用)を、補償日額を限度に補償します。補償日数の限度は、事故の場合は30日、故障の場合は15日です。なお、事故の場合はレッカー搬送の有無を問わず補償します。

レンタカー費用アシスト | トータルアシスト自動車保険 | 東京海上日動火災保険

注意点①

次の通り補償日数の上限が定められています。

- 事故の場合…30日

- 故障の場合…15日

注意点②

故障によるトラブルの場合、すべてのケースでレンタカー費用が補償されるわけではありません。

特に注意したいのが、故障によるトラブルでレッカー搬送を利用していないケースです。この場合、保険会社の規定上「補償対象外」と判断されるためレンタカー費用が支払われません。

つまり現場で自走できない、または安全に走行できない状態であるにもかかわらず、レッカーサービスを利用せずに対応してしまうと、本来受けられるはずの補償が適用されないリスクがあるということです。

そのため、故障時には自己判断で対応するのではなくまずは保険会社に連絡し、適切な手順でレッカー搬送を依頼することが重要です。

以下のケースもレンタカー費用が支払われません。

レンタカー費用アシスト | トータルアシスト自動車保険 | 東京海上日動火災保険

- ご契約者、補償を受けられる方または保険金の受取人等の無免許運転や酒気帯び運転によって生じた事故に起因する場合

- 法令により禁止されている改造を行った部分品または付属品に生じた損害に起因する場合

- キーの紛失によりご契約のお車が走行不能となった場合

- 地震・噴火またはこれらによる津波によって生じた損害

- ご契約のお車を競技または曲技のために使用すること(練習を含みます。)、競技または曲技を行うことを目的とする場所で使用することによって生じた損害

- 上記以外にも保険金をお支払いしない場合があります。詳細は「ご契約のしおり(約款)」をご参照ください。

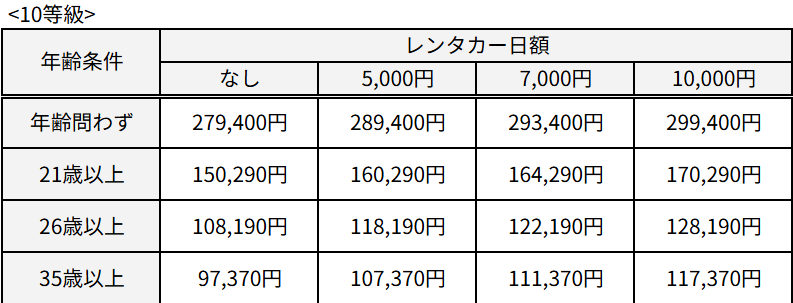

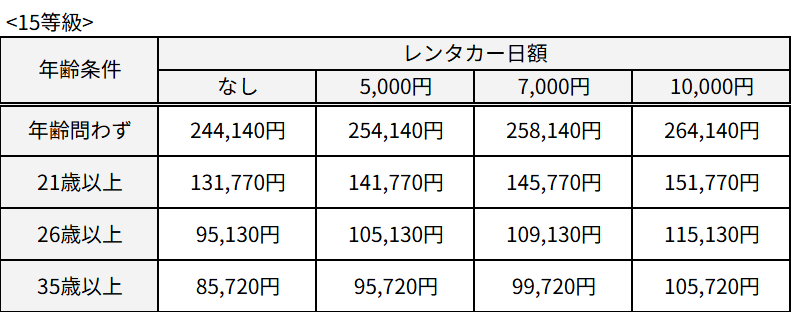

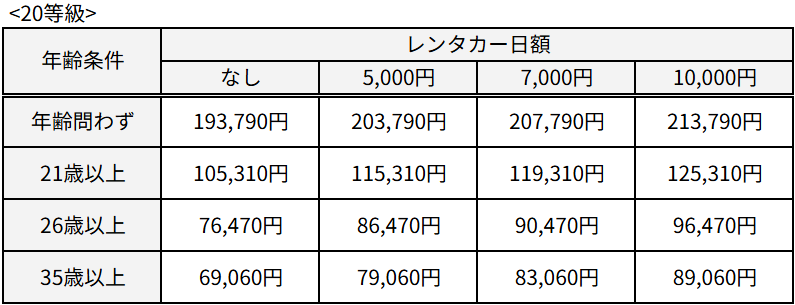

実際に見積もりしてみた結果

レンタカー特約の日額ごと×各等級ごとの保険料はどの程度変わるのかをまとめたのが以下の表です。

<契約条件>

保険会社:東京海上日動/保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/生年月日:平成3年1月1日(35歳)

運転者限定:なし/免許証の色:ゴールド/車名:シエンタ/型式:MXPL10G/初度登録年月:令和5年

<補償内容>

対人対物賠償:無制限/人身傷害:5,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(250万円・免責0円)/車両新価特約(250万円)/弁護士費用等補償特約(自動車)

ご覧の通り、レンタカー特約は保険料負担が最低でも1万円以上かかる特約です。

レンタカー特約の単価

レンタカー費用特約をセットしない場合を基準とした特約単価は以下の通りです。

| レンタカー日額 | 特約単価 |

| 5,000円 | 10,000円 |

| 7,000円 | 14,000円 |

| 10,000円 | 20,000円 |

レンタカー費用特約の単価は年間1万円〜2万円であることが分かります。

近頃の物価高を受けて、固定費を節約したい家庭にとっては大きな負担となります。

ディーラーに言われるまま保険加入して毎年なんとなく更新している人は、毎年数万円損している可能性があります。

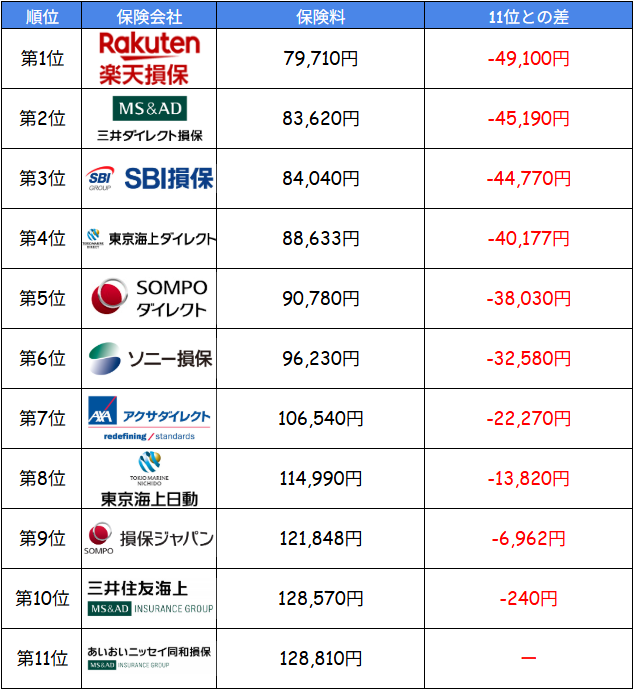

自動車保険会社は国内外に多数ありますが、同じ条件でも保険会社ごとに保険料は大きく異なります。とりわけネット損保では店舗維持費などをカットできる関係上、保険料が安い傾向にあります。

こちらの表は、筆者が同条件で11社の見積もりを取ってみた結果です。

<契約条件>

保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/生年月日:昭和51年1月1日

運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用等補償特約(自動車)

同条件にも関わらず、1位と11位の差はなんと5万円近く開いています。

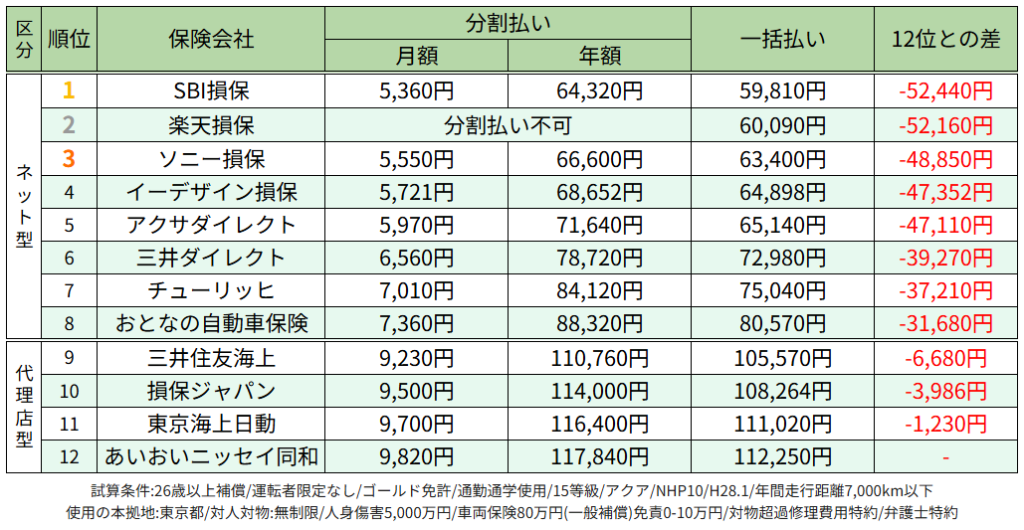

さらにこちらは2年前に試算した比較表です。

こちらに関しても、1位と12位では5万円以上もの差が開いています。

これらのランキング表から言えることは、一番安い保険会社は毎年変わるということです。前述の通り、自動車保険を何となく更新している人はかなり損をしている可能性があります。

年間5万円の差がある場合、単純計算では10年で50万円も損してしまうことになります。

筆者は12社の保険会社をすべて手作業で計算したため、かなりの時間と労力がかかりました。

一括見積もりを使えば、一度の入力で最大20社の保険会社を比較できるので、今より数万円の保険料を抑えられる可能性があります。

レンタカー費用特約を外すのが不安な方でも、特約を外すことなく保険料を節約できるかもしれません。

もちろん、どこの保険会社が安いかは補償条件次第なので一人ひとり異なります。

あなたの場合いくら安くなるかは、こちらから試してみてくださいね♪

\ 無料でかんたん♪ /

保険に加入している方…保険証券

保険に加入していない方…車検証

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント