任意保険値上がりの最新動向と対策

ここ数年「任意保険(自動車保険)が高くなった」と感じている方は多いのではないでしょうか。

実際、近年は大手損保各社が相次いで保険料を引き上げており、平均3.5〜5%、場合によっては8%以上の値上げも発生しています。契約内容にもよりますが、年間1万円以上値上がりしたという人も珍しくありません。

ではなぜここまで値上がりしているのか?

その背景を「保険会社側の事情」から詳しく解説します。

任意保険が値上がりしている4つの理由

① 修理費の高騰(最大の要因)

現在の値上げの最大の原因は、車の修理費が異常に高くなっていることです。

- 部品価格の高騰(円安・物価高)

- 塗料・材料費の上昇

- 整備士の人件費増加

さらに最近の車は、自動ブレーキ・センサー・カメラなどといった高価な先進装備が増えており、事故1件あたりの修理費が大幅に上昇しています。

昔:バンパー交換=数万円

今:センサー込みで数十万円

この上昇額がそのまま保険料に跳ね返っています。

② 自然災害の増加(車両保険の支払い増)

近年は以下のような災害が増えています。

- 台風・豪雨による水没

- 雹(ひょう)被害

- 洪水

これにより、車両保険の支払いが急増。保険会社の負担が増えた結果、保険料も上昇しています。

③ 人件費・運営コストの上昇

保険会社も営利企業なので、人件費・システム維持費・電気代などのコストが上がれば、その分は保険料に反映されます。

特に事故対応やコールセンターなど、人が関わる部分のコスト増が大きいとされています。

④ 不正請求対策コストの増加

最近話題になった保険金不正請求問題(修理費水増しなど)により、不正検知・調査体制の強化といった対策が必要になりました。

このコストも最終的には契約者全体で負担する構造になっています。

じゃあどうする?値上げ時代の正解

ここまで読むと「もうどうしようもないじゃん…」と思うかもしれませんが、実は値上げへの対策はシンプルで保険会社を比較することです。

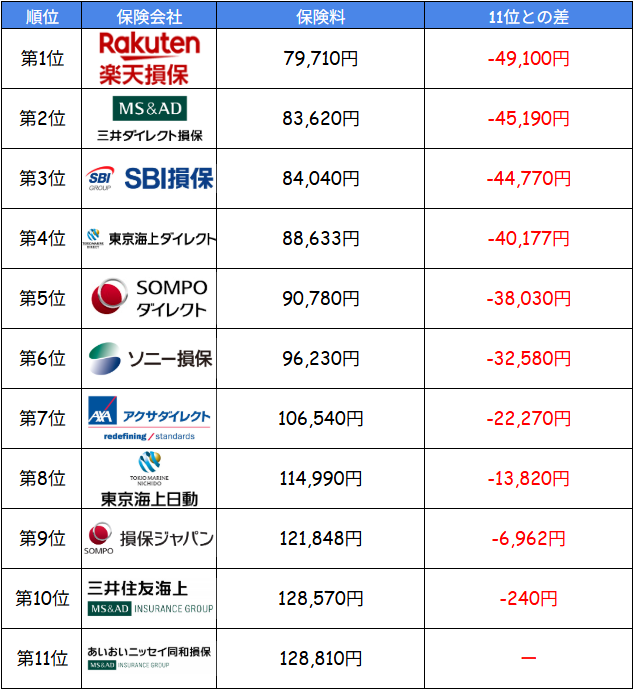

参考として、筆者が11社で計算した保険料の比較表をご覧ください。(試算日:2026年4月)

各社同じ条件にもかかわらず、1位と11位とでは何と約5万円もの差が開いています。

<契約条件>

保険期間:2026年5月1日から1年間/払込方法:一時払(一括払い)/生年月日:昭和51年1月1日(50歳)

運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用等補償特約(自動車)

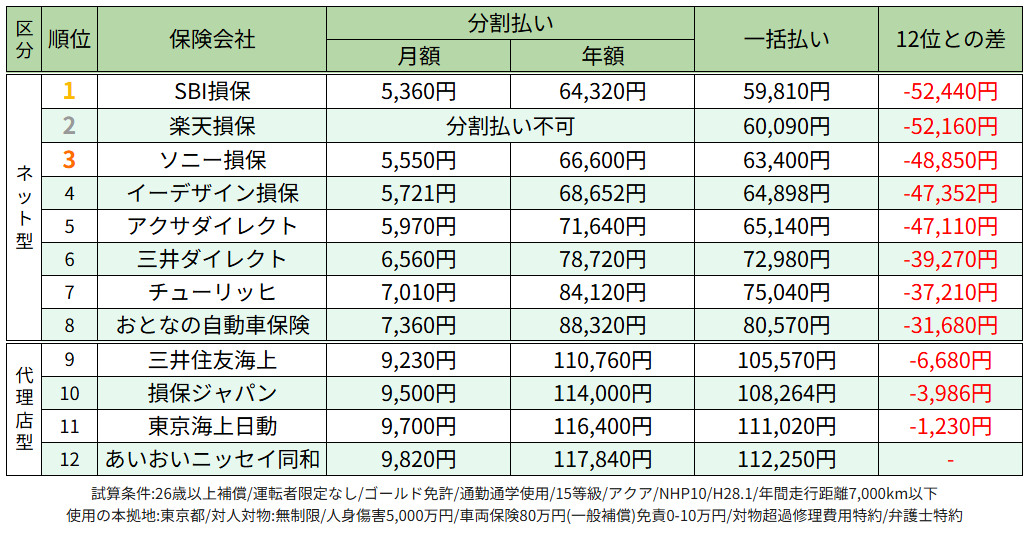

さらに、2年前に作成した任意保険のランキングもご紹介します。

こちらも1位と12位とでは5万円以上の差額が発生しています。

毎年のように任意保険の値上げが実施される近年では、担当者に言われるまま保険の更新を続けていると毎年数万円損する可能性が高いことになります。

一括見積もりがおすすめ

任意保険で損しないための結論としては、一括見積もりがおすすめです。

筆者は12社の見積もりを1社ずつ作成したため、かなりの時間と労力がかかり大変でした。これが一括見積もりなら最短5分で最大20社の保険会社を比較することができるので、無料でできる一番かんたんな節約方法と言えます。

現在任意保険に加入している人は保険証券さえあれば、リアルタイムで計算結果が分かるので気軽に試してみてください。無料なので、「今より何万円安くなるんだろう?」と保険料を調べてみるだけでも楽しいですよ。

\ 無料でかんたん /

保険証券

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント