火災保険の破損汚損は必要な補償か?|現役保険屋が8社比較した見積もりも公開

火災保険を検討していると、多くの方が迷うのが「破損・汚損って必要なの?」問題です。

結論から言うと、新築なら基本的に付けるべき補償です。

ただし、保険会社によって保険料が大きく変わるため、比較なしで加入するのは損です。

この記事では、実際に8社で同条件の見積もりを取りながら、破損・汚損の必要性をわかりやすく解説します。

そもそも破損・汚損とは?

火災保険の破損・汚損でカバーされるのは次のような事故です。

・子どもがうっかり壁に穴をあけた

・家具をぶつけて窓ガラスが割れた

・テレビや家電を落として壊した

「うっかり」「日常の事故」による損害を補償するものです。

火災や台風とは違い、自分や家族のミスでも保険が使えるのが最大の特徴です。

逆に、破損・汚損でカバーできないのは次のような事故です。

- 家電が故障した

- 機能に支障がない傷やへこみができた

- フローリングや壁紙が色あせた

不測かつ突発的な事故を補償対象としているため、老朽化や故障などは対象外となります。

破損・汚損がいらないと言われる理由

一部では、火災保険の中でも「破損・汚損は不要では?」と言われることがあります。実際、保険料を抑えたい人ほどこの補償を外すかどうかで悩みます。

では、なぜ不要と言われるのか。その代表的な理由を詳しく見ていきましょう。

免責(自己負担)がある

まず大きな理由が免責の存在です。今回の比較でも、各社とも5万円の免責が設定されています。

これはどういうことかというと、

3万円の損害 → 保険は使えない(全額自己負担)

5万円の損害 → 保険は使えない(全額自己負担)

20万円の損害 → 15万円だけ保険が出る

という仕組みです。つまり、5万円以下の軽微な損害はすべて自己負担になります。

ここで多くの人がこう考えます。

「5万円以下なら自分で払える」

「ちょっとしたキズくらいなら直さない」

「どうせ使えない補償では?」

この考え方自体は間違いではありません。

実際、日常生活で発生する小さな傷や汚れは無理に修理せず、そのままにするケースも多いです。

そのため、使えない補償にお金を払っている感覚が生まれやすいのです。

使う頻度が低そうに見える

もう一つの理由が発生頻度のイメージについてです。

火災保険という名前の通り、火災・台風・水災といった大きな災害を想定している人が多いですが、それに比べると破損・汚損は次のように思われがちです。

日常的にそんなに起きないのでは?

特に以下のような人ほど、この傾向が強くなります。

・一人暮らし

・物をあまり壊した経験がない

・家具や家電を丁寧に使っている

・新築でまだキレイな状態

こういった場合、わざわざ保険を使う場面が思い浮かばないために不要と判断されやすいのです。

さらに現実的な理由として、保険料を安くするために外されやすい補償という点もあります。

火災保険は補償を削れば削るほど安くなります。

このように補償の削除を検討した場合、「じゃあ破損・汚損を削ろう」となりやすいのです。

それでも「必要」と言える理由

① 実は一番使う可能性がある

火災よりも、日常の破損事故の方が圧倒的に発生しやすいです。特に次のような家庭では特に発生リスクが高いです。

・子どもがいる家庭

・ペットがいる

・家具・家電が多い

② 修理費が高額になりやすい

あくまでイメージですが、修理代は次のように高額になりやすいです。

・フローリング張替え → 10万〜30万円

・ドア交換 → 5万〜15万円

・壁補修 → 数万円〜

免責5万円を超えるケースは普通にあります。つまり、いざという時に一番役立つ補償でもあります。

③ 精神的な安心感が大きい

壊したらどうしよう…

というストレスが軽減されます。

特に、小さいお子さんがいる家庭や新築住宅では破損・汚損をカバーする価値が大きいです。

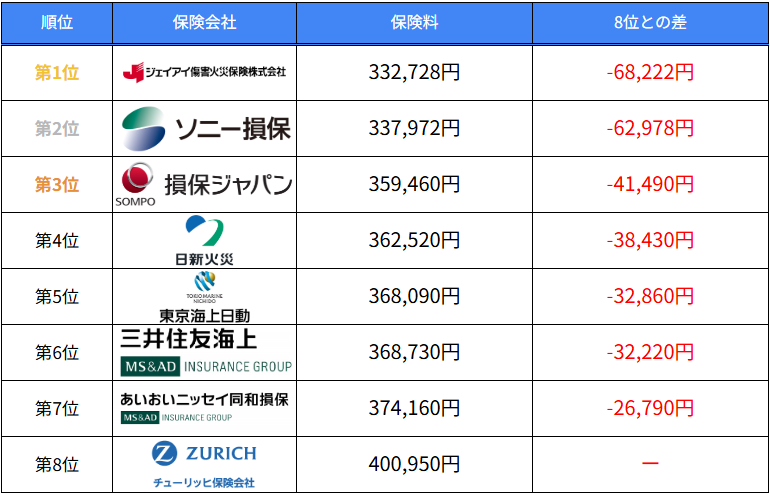

【実際に比較】破損・汚損ありで8社見積もり

実際に筆者が破損汚損の補償を付けて8社の見積もりを試算してみました。(一戸建て)

新築年月:平成28年1月/建物種別:一戸建て/建物構造:T構造/水災等地:2/補償項目:火災・風災等・水災・水濡れ等・盗難・破損汚損/建物保険金額:3,000万円/建物地震保険金額:1,500万円/家財保険金額:600万円/家財地震保険金額:300万円

条件によりますが、今回の比較だと第1位と第8位の差は68,222円も開いていることが分かりました。

火災保険は自動車保険と比べて保険料の差が開きやすいです。補償条件はもちろんですが、建物構造・築年数・保険金額・保険会社などによって保険料は大きく変わります。

つまり、火災保険を一社だけで決めてしまうと数万円損してしまう可能性が高いということです。

でも複数社比較するのはめんどくさい…

その気持ち、かなり分かります。筆者(現役保険屋)も複数社の見積もりを取る機会は多いですが、慣れている筆者ですら時間がかかる作業です。

そこで役に立つのが一括見積もりです。一括見積もりなら一度の入力で最大14社の見積もりを取ることができるのでおすすめです。

・最短3分

・最大14社比較できる

・一番安い保険会社が見つかる

・もちろん無料

先述の通り、火災保険は契約条件や建物構造などによって保険料が違うので、一人一人保険料は異なります。Aさんにとって最安の保険会社でも、Bさんにとって最安とは限りません。

あなたの場合いくら安くできるかは、こちらから試してみてください。

\ 最大14社比較 /

ここまで読んでいただいた方は、もうお気づきだと思いますが、火災保険はどこで入るかで大きく損します。

実際に今回の比較では、約7万円の差が出ました。

もし比較せずに加入していたら、その差額をそのまま払い続けることになります。これはかなりもったいないですよね。しかも火災保険は長期契約が多いため、差額はさらに大きくなります。

一括見積もりを使えば、最大14社の保険料を比較することができます。

損したくない方は、今のうちにチェックしておくのがおすすめです。

\ 無料でかんたん /

コメント