地震保険は必要か?結論から解説

結論から言うと、地震保険は「ほぼ必須」です。

理由はとてもシンプルで、火災保険だけでは地震による損害が一切補償されないからです。

「火災保険に入っているから大丈夫」と思っている人は多いですが、これは大きな落とし穴です。

地震による倒壊 → 補償されない

地震が原因の火災 → 補償されない

津波による被害 → 補償されない

噴火による被害 → 補償されない

地震保険に入っていない場合、地震・噴火・津波が原因の損害であると判断された瞬間に地震保険金は支払い対象外になります。せっかく保険料を払っていても、一番被害が大きい災害に対して無防備な状態です。

日本に住んでいる以上、地震は避けられません。実際にここ十数年だけでも、全国で大きな地震が発生しています。

・東日本大震災 2011年3月11日

・熊本地震 2016年4月14日

・能登半島地震 2024年1月1日

重要なのは「起きるかどうか」ではなく「起きたときにどうなるか」です。

地震が起きたときの損失は想像以上に大きい

例えば一戸建ての場合、半壊でも数百万円、全壊なら1,000万円以上の損失になることも珍しくありません。

さらに住宅ローンが残っている場合は家がなくてもローンだけは残るという状況になります。

これは精神的にも経済的にもかなり厳しい状態です。

損害の程度と保険金の額

地震保険は、実は他の保険とは大きく違うかなり特殊な支払い方法になっています。火災保険と比較すると次のようになります。

地震保険では、被害の大きさによって以下の4つに分類されます。

・全損 → 100%

・大半損 → 60%

・小半損 → 30%

・一部損 → 5%

| 損害の程度 | 認定の基準(建物) | 認定の基準(家財) | お支払する保険金の額 |

|---|---|---|---|

| 全損 | 主要構造部の損害額が、建物の時価額の50%以上消失または流失した床面積が、建物の延床面積の70%以上 | 家財の損害額が、家財全体の時価額の80%以上 | 地震保険金額の100% (時価額が限度) |

| 大半損 | 主要構造部の損害額が、建物の時価額の40%以上50%未満消失または流失した床面積が、建物の延床面積の50%以上70%未満 | 家財の損害額が、家財全体の時価額の60%以上80%未満 | 地震保険金額の60% (時価額の60%が限度) |

| 小半損 | 主要構造部の損害額が、建物の時価額の20%以上40%未満消失または流失した床面積が、建物の延床面積の20%以上50%未満 | 家財の損害額が、家財全体の時価額の30%以上60%未満 | 地震保険金額の30% (時価額の30%が限度) |

| 一部損 | 主要構造部の損害額が、建物の時価額の3%以上20%未満全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45cmを越える浸水 | 家財の損害額が、家財全体の時価額の10%以上30%未満 | 地震保険金額の5% (時価額の5%が限度) |

引用:損害保険契約者保護機構

「使わなかったら損」という考えは危険

地震保険をはじめ、保険を迷う人の多くが「使わなかったらもったいない」と考えますが、これは少しズレています。

地震保険は使わないことが一番良い保険です。

でも一度でも大きな地震に被災すると、入っていなかったことを後悔する可能性が極めて高いという性質のものです。

ここまでで地震保険の必要性は理解できたと思います。ただし、ここで終わりではありません。実は少し誤解されがちですが、地震保険はどの保険会社で入っても補償内容・保険料は基本的に同じです。

これは国の制度として決められているためであり、保険会社ごとに差は出ません。

それでも比較が必要な理由

「じゃあどこで入っても同じでは?」と思うかもしれませんが、実際はそうではありません。

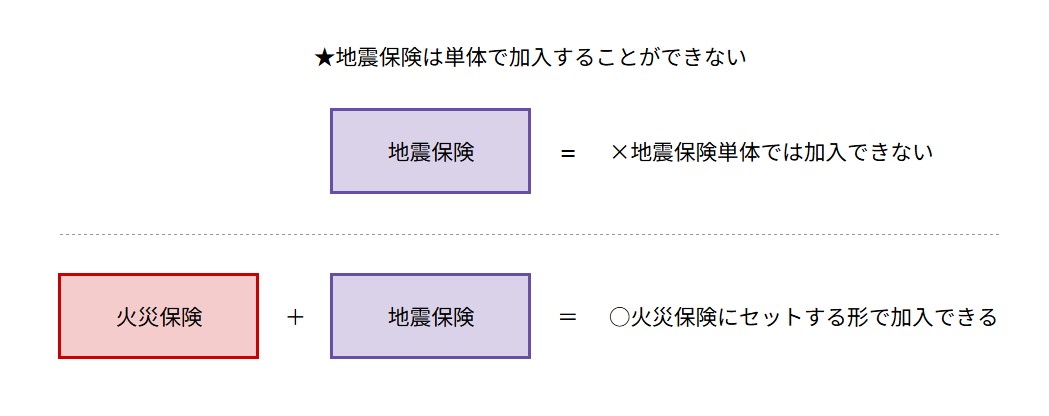

理由は、地震保険は単体では入れず、火災保険とセットで契約する必要があるからです。

この火災保険の部分で、保険料が大きく変わります。

地震保険の保険料 → どこでも同じ

火災保険込みの総額 → 会社ごとにバラバラ

そのため、同じ条件で見積もってもトータルでは数万円以上の差が出ることは普通にあります。

この仕組みを知らずになんとなく大手で決めたり、不動産会社に言われるまま入ると、気づかないうちに割高な保険料を払い続けることになります。

ここでやるべきことは、結論としてはシンプルです。

・複数社で比較する

・地震保険は必ず付ける

これが一番ムダがなく、安心できる選び方です。

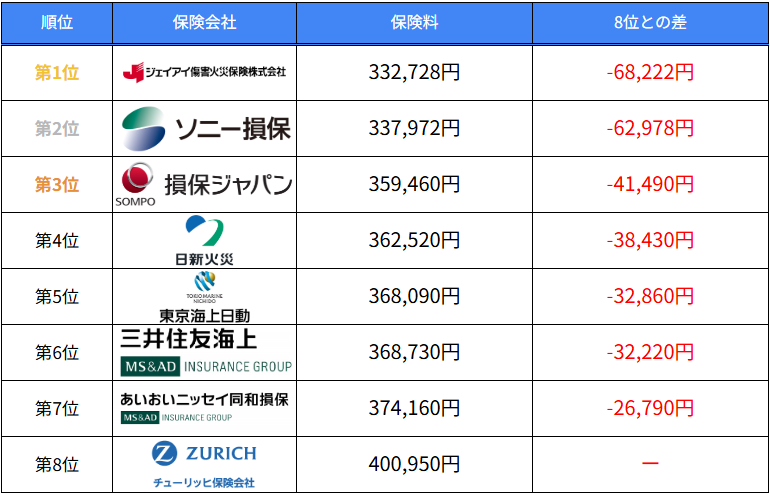

実際に8社で見積もりを取って比較してみた

新築年月:平成28年1月/建物種別:一戸建て/建物構造:T構造/水災等地:2/補償項目:火災・風災等・水災・水濡れ等・盗難・破損汚損/建物保険金額:3,000万円/建物地震保険金額:1,500万円/家財保険金額:600万円/家財地震保険金額:300万円

同じ条件・同じ建物・同じ補償内容で比較しているにも関わらず、第1位と第8位で約7万円もの差が出ています。

「7万円くらいなら…」と思うかもしれませんが、これは決して小さな差ではありません。

火災保険は長期契約が基本なので、条件によってはこの差がさらに広がることもあります。

ではどうやって比較するべきか?

比較が大事なのはわかったけど、正直面倒…

と思った方も多いはずです。実際に1社ずつ見積もりを取ろうとすると、次のような手間がかかり大変です。

- 情報入力を何度も繰り返す

- 条件を揃えるのが難しい

- そもそも時間がない

現役保険屋である筆者でさえ複数社見積もりを取るのはかなり時間がかかるので、普通の人がこれをやろうと思えば大変なのは当然です。

そこでおすすめなのが、一括見積もりを試してみることです。

・最短3分

・最大14社比較できる

・一番安い保険会社が見つかる

・もちろん無料

行動しない人だけが損をする

今回のように、同じ条件でも数万円の差が出るのはよくあることです。つまり、比較しなかった人だけが損をする仕組みになっています。

逆に言えば、少し手間をかけるだけで確実に得ができるということです。

「まだ決めるつもりはない」という方でも大丈夫です。まずは自分の家だといくらになるのかを知るだけでもOKです。

無料で最短3分で入力が完了するので、ぜひ試してみてくださいね。

\ 最短3分 /

コメント