自動車保険が去年より保険料が高くなっている…

少しでも安くしたいから、弁護士特約を外してもいいのでは?

こう考えている人は多いです。

実際、弁護士特約は使ったことがない補償の代表格なので、見直し対象になりやすい特約です。

ただ、現役の保険業務の経験から言うと弁護士特約は残しておいた方がいい特約だと感じています。

とはいえ、すべての契約に付ける必要はありません。

この記事では、弁護士費用特約について保険実務の視点でわかりやすく解説します。

弁護士特約とは?

弁護士特約(弁護士費用特約)は、交通事故で被害に遭った際に発生する弁護士費用等を保険会社が補償してくれる特約です。

保険金額は、一般的に次の内容が多くなっています。

弁護士費用:300万円まで

法律相談費用:10万円まで

弁護士特約が必要になるのはどんな時?

1. もらい事故で保険会社が動けない時

もっとも重要なのがこれです。

例えば、「もらい事故」の場合自分側に過失がありません。

・信号待ちで追突された

・完全停止中にぶつけられた

・対向車がセンターラインオーバーでぶつかってきた

実はこのケースでは、保険会社は法律上相手との示談交渉を代行できません。

つまり、相手方との交渉などを自分で対応する必要が出てきます。

- 相手保険会社との交渉

- 慰謝料の増額交渉

- 通院対応

- 後遺障害の争い

そこで弁護士特約があると、自己負担なしで弁護士に依頼することができます。

2. 過失割合に納得がいかない時

弁護士特約が役立つケースとして、実はかなり多いのが「過失割合のトラブル」です。

例えばこうしたケースでは、相手保険会社から提示された過失割合に納得できないことがあります。

・相手の一時停止無視なのに自分にも大きな過失が付いた

・駐車場事故で不利な割合を提示された

・ドライブレコーダー映像がない

・相手の証言と事故状況が違う

修理代が高額になると、過失割合が1割変わるだけでも支払いに大きく影響するため数十万円単位で差が出ることもあります。

ただし、一般の人が事故判例や法律知識をもとに交渉するのは簡単ではありません。

そこで弁護士特約があると、適切な過失割合の交渉を弁護士に任せることができます。

弁護士に依頼したからといって、必ず希望通りの過失割合になるわけではありません。

3. 相手保険会社の提示額が低い時

交通事故の慰謝料には、自賠責基準・任意保険基準・弁護士基準があります。弁護士が入ることで、慰謝料が大きく増えるケースも珍しくありません。

特に、後遺障害や長期入通院が発生した場合などでは差が出やすいです。

「弁護士特約はいらない」と言われる理由

一方で、弁護士特約は不要という意見があるのも事実です。理由として多いのは次の3つです。

1. 使う機会が少ない

実際、弁護士特約を一度も使わないまま更新し続ける人は多いです。

火災保険や生命保険と同じで、万が一の備えなので、使わない可能性の方が高い補償ではあります。

2. 保険料が上がる

弁護士特約の保険料は、年間でおおよそ3,000円〜5,000円程度が一般的です。

特約単価の値上げが繰り返し実施されているため、少しでも節約したいという人にとっては削減候補になります。

3. 家族契約で重複していることがある

ここはかなり重要です。

弁護士特約は保険会社によって多少条件は異なりますが、基本的には以下の親族などまで補償対象になります。

① 本人(記名被保険者)

② 配偶者

③ ①、②と同居の親族

③ ①、②と別居の未婚の子

一家に一台の契約に付いていればOKな特約であり、ここは保険料節約のポイントです。

例えば夫・妻・子どもの車すべてに弁護士特約を付けている家庭があったとすれば、1契約の弁護士特約で家族全員が対象になるケースが多いです。

将来的に子どもが別居となる可能性を考慮し、夫か妻の契約いずれかのみへの付帯をおすすめします。

複数加入するとムダになる?

弁護士特約は重複加入すると、弁護士費用が300万円→600万円→900万円…と上限が増えるため、完全にムダになるわけではありません。

ただ、現実的には交通事故の弁護士費用で300万円を超えるケースはかなり少数です。通常の事故対応であれば、300万円あれば十分なことがほとんどです。

そのため、家族で複数台契約しているなら弁護士特約は1件だけ残すという考え方は、かなり合理的です。

なお、弁護士費用特約は自動車保険のみならず火災保険・傷害保険などにもセットすることができる特約です。それらの契約にセットされていないか、念のため保険証券を確認してみることをおすすめします。

では本当に削るべきなのは弁護士特約?

個人的には弁護士特約を削るよりも、保険会社の比較の方が節約効果は大きいと思います。

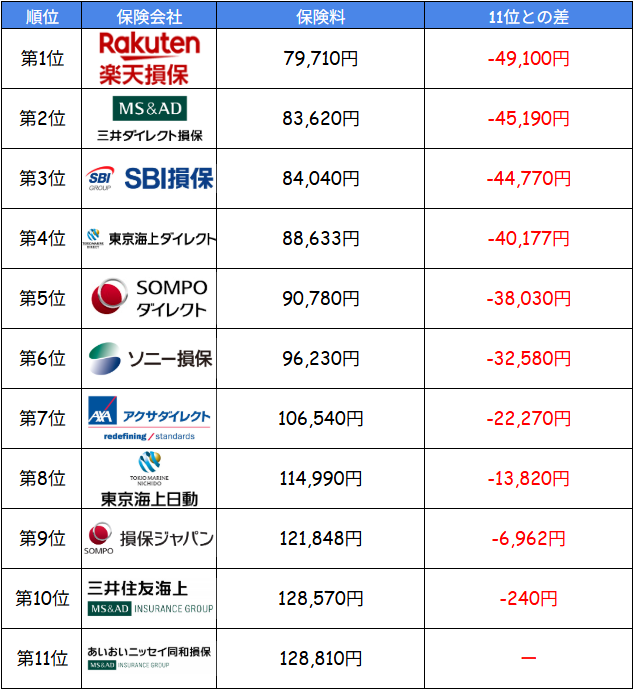

以下が、筆者が実際に11社の見積もりを取って比較したランキング表です。

<契約条件>

保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用特約(自動車)

各社同条件(弁護士特約もセット)にもかかわらず、1位と11位との保険料差は約5万円も開いていることが分かります。

・弁護士特約を外す

→年間3,000円~5,000円節約

・保険会社を見直す

→年間約5万円節約(契約内容によって異なる)

つまり必要な補償を削るより同条件で安い保険会社を探す方が、満足度は高いです。

自動車保険を毎年なんとなく更新しているだけでは、実は数万円損しているケースは少なくありません。

特に最近は保険料改定が続いているため、同じ補償内容でも更新するだけで高い保険料を払い続けている人も多いです。

でも複数社の見積もりは面倒くさい…

その気持ち、すごくよく分かります。

実際筆者も普段から複数社比較していますが、1社ずつ入力して10社以上チェックするとなると、かなり時間も手間もかかります。

しかも、保険会社ごとに入力項目や補償の見せ方が微妙に違うので、比較しているうちに分からなくなってくることもあります。

そこで便利なのが、自動車保険の一括見積もりです。

・1回の入力だけでOK

・最短5分で最大20社を同時に比較できる

・最安の保険がすぐ分かる

比較した結果「今の保険が一番良かった」なら、そのまま更新すればOKです。逆に、比較しないまま更新すると、本来安くできたはずの保険料に気づけないままになるかもしれません。

自動車保険は、保険会社を変えるだけで数万円変わることも多いです。

しかも一括見積もりは無料なので「今の保険料って高いのかな?」くらいの感覚で、気軽にチェックしてみてください!

\ 最短5分・最大20社 /

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント