車両保険がいらない理由は?

車両保険を付けるかどうかで悩んでいる人は多いでしょう。それもそのはず、車両保険ありなしで保険料は倍近く変わるからです。

当記事では現役保険屋である筆者が、車両保険がいらないと言われる理由について解説します。

車両保険の必要性は、各々の経済状況や車の価値等によって異なります。車両保険が不要だと思っても慎重に検討してください。

理由① 車両保険をセットすると保険料が倍近く高くなるから

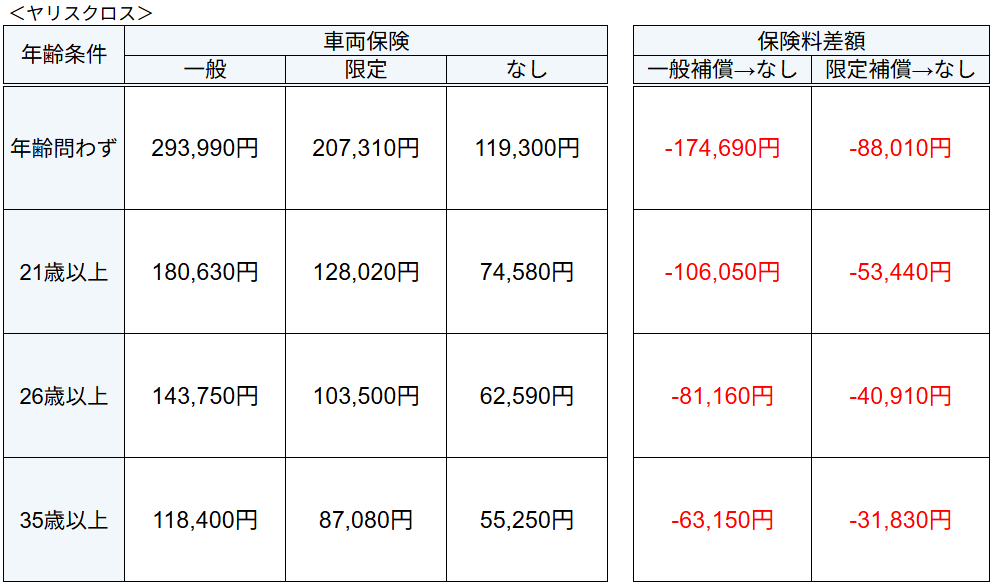

契約する車の型式や車両保険金額などによって異なりますが、補償範囲が広い一般型の車両保険をセットすると保険料は2倍近く高くなります。

筆者が実際にヤリスクロス×年齢条件×車両保険種類別で保険料を比較してみた結果をご覧ください。

<契約情報>

保険会社:あいおいニッセイ同和損保/保険期間:令和8年4月1日から1年間/免許証の色:ブルー/等級:15等級-0年/使用目的:通勤・通学使用/運転者限定:本人限定/支払方法:一時払(一括払い)

<車の情報>

車名:ヤリスクロス/型式:MXPJ15/初年度登録:令和8年1月/車両価格:350万円

<補償内容>

対人・対物賠償:無制限/人身傷害:7,000万円(搭乗中のみ補償)/車両保険金額:350万円(自己負担額0万円)/新車保険金額:350万円/レンタカー費用特約:日額7,000円/弁護士費用特約(自動車事故型)

<適用される割引>

新車割引/先進環境対策割引(ハイブリッド車)

年齢条件「35歳以上」では車両保険有無による保険料差は63,150円ですが、「年齢問わず」の場合は174,690円もの差が開いています。

単純計算では「年齢問わず」で車両保険を付けることによる差額は3年で524,070円です(途中で年齢条件の変更や等級の進行等があるため実際にはそこまでの差は開かないことが多いです)。ここまで高い保険料を払うなら車両保険は不要という意見もあります。

理由② 軽微な事故では保険が使えないから

自動車保険は、事故で保険を使うと等級が下がって保険料が上がるという仕組みになっています。

「じゃあ保険料はどれぐらい上がるの?」という点がポイントですが、3等級ダウン事故の場合は保険使用により10~15万円前後の差が開きます(3年間で)。

つまり事故による車の修理代が10万円以下だった場合、せっかく車両保険に加入していても保険を使わないほうが結果的に得になるケースは、往々にして発生するのです。

実際筆者もよく遭遇しますが、お客様から「何のために車両保険に入ってたのか分からん」というお言葉を頂戴することもあります。ごもっともです。

修理代>保険使用による差額…保険を使った方がお得

修理代<保険使用による差額…保険を使わない方がお得

※保険使用による差額は、保険会社に連絡するとシミュレーションしてくれます。

筆者が事故対応する中では、「走行中にミラーをこすった」「車庫入れ時に壁にこすった」などの事故においては修理代が大きくなりにくいと感じます。

ただし近年の車は衝突防止・安全装置などの各種装備が充実していることに加え、部品代等の高騰の影響を受けるためこの限りではありません。

飛び石によるガラス破損は1等級ダウン事故に該当するため、保険料アップの幅は5万円前後となることが多いです。

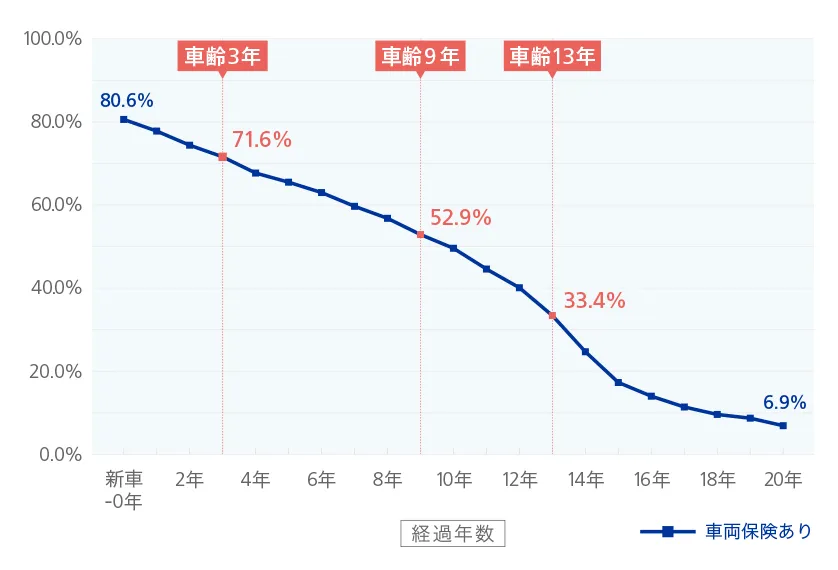

理由③ 古い車だから

車が初度登録からかなりの年数が経過している車は、車両保険をセットする意味が薄れます。以下の表によると、車齢が10年時点での車両保険セット率は約50%であることが分かります。

日々お客様と接する筆者の体感としても、このデータには納得です。

初度登録が平成20年以前の車に車両保険がついている契約はほとんどありませんし、ついていても車両価格は2、30万円前後です。最終判断はお客様ですが、こちらから車両保険削除の提案をすることもあります。

理由④ 修理代を自己負担できるから

そもそも車両保険をセットする意味は、事故や自然災害などで車に損害を受けた際に高額な出費を防ぎ、家計へのダメージを最小限に抑えるためです。

対人・対物賠償と異なり、仮に自身の車が全損となったとしても出費の額は限定的です。万一の際に数百万円をポンと支払うことができる人にとっては、車両保険はそもそも必要ないかもしれません。

個人的な意見ですが…。裕福な方でも資産管理を安定化させるという意味で、新車のうちは車両保険に加入しておくべきだと感じます。自然災害や盗難・いたずら等による被害は自分で防ぎきれませんからね。

車両保険は2種類ある

車両保険は一般的に2種類あります。補償範囲が広い「一般型車両保険」と、補償範囲が少し狭い代わりに保険料が節約できる「エコノミー型車両保険」です。

| 名称 | 特徴 | 保険料 |

|---|---|---|

| 一般補償/一般条件 など | 補償範囲が広い | 高い |

| 限定補償/エコノミー/車対車+A など | 自損事故等が対象外 | 節約できる |

一般型/エコノミー型の保険料感は?

ざっくりとした保険料感としては一般型がついた契約の保険料を100と仮定した場合、エコノミー型は75、車両保険なしで50といったところでしょうか。

一般型が100,000円ならエコノミー型は75,000円・なしなら50,000円前後です。

| 車両保険の区分 | 保険料(イメージ) |

| 一般型 | 100,000円 |

| エコノミー型 | 75,000円 |

| なし | 50,000円 |

あくまでイメージです。契約条件により保険料は大きく異なります。

先ほどの表を再掲します。この試算条件において車両保険 一般型とエコノミー型の保険料差は31,320円~86,680円です。

車両保険が必要ないと考える方においても、エコノミー型車両保険は検討の余地があると思います。

保険料を安くするには?

保険料を安くするための方法として、車両保険を削除する・特約を削除するなどの方法があります。しかしそれではせっかく任意保険に入っているのに万一の際に補償が受けられないリスクがあり不安感が残ります。

補償内容を変えることなく保険料を安くする方法としておすすめなのは、複数の保険会社を比較してみることです。

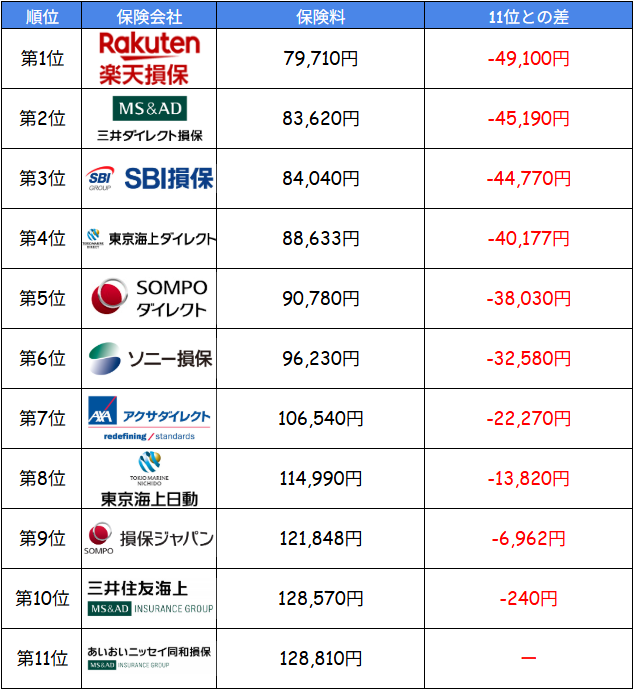

以下は、筆者が11社の保険会社を比較してみた結果です。同等の条件であるにもかかわらず、1位と11位とでは約5万円もの差が開いていることが分かります。

なぜここまでの差が開くのでしょうか。上位7社はいずれもネット型損保ですが、ネット型は代理店手数料や店舗維持費などの中間コストを削減できるため、その分保険料を抑えやすいからです。

これを知らず、担当者に言われるまま「前回と同じでお願いします」で保険を更新している人は、毎年数万円損している可能性が高いです。

でも複数社比較するのは面倒くさい…

その意見、すごく分かります。現役保険屋である筆者でさえも、10社以上を1社ずつ見積もるのは相当な時間がかかり大変です。そのため、一回入力するだけで複数社比較できる一括見積もりがおすすめです。

・最短5分で比較できる

・入力は1回だけでOK

・最大20社をまとめて比較可能

・リアルタイムで保険料が分かる

・利用は完全無料

保険料が高いなぁ…と感じる方でも、一番安い保険会社なら車両保険を付けたままでも数万円安く入れる可能性もあります。

あなたの場合いくら安くできるかはこちらから試してみてくださいね!

\ 最短5分 /

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント