火災保険で直せるものは何があるの?

このような疑問を持っている方は多いのではないでしょうか。

実は火災保険は火事だけでなく、台風や強風、雹、大雪、落雷などによる損害も補償対象とすることができます。また、建物だけでなく契約内容によっては家具や家電も補償されます。

この記事では、火災保険で直せるものを一覧で紹介するとともに補償の対象となる災害や、補償されないケースについてもわかりやすく解説します。火災保険を上手に活用するためのポイントも紹介していますので、ぜひ最後までご覧ください。

火災保険で直せるもの一覧

火災保険では、家財を補償に含めることで家具や家電なども補償対象になります。まずは、火災保険で補償される可能性があるものを一覧で見てみましょう。

「建物」で補償されるものの例

- 屋根

- 雨どい

- 外壁

- 軒天

- 雨戸・シャッター

- 窓ガラス

- 車庫

- 門扉

- 物置

- アンテナ

- 建物の屋根に設置された太陽光パネル

保険会社や契約内容により異なります。

家財で補償されるものの例(家財保険に加入している場合)

家財補償を付帯している場合は、家具や家電なども補償されます。対象となる主な家財は次のとおりです。

- テレビ

- 冷蔵庫

- 洗濯機

- 電子レンジ

- エアコン

- ソファ

- テーブル

- ベッド

- タンス

- 食器

- カーテン

- 衣類

- 自転車

- 趣味用品・スポーツ用品

保険会社や契約内容により異なります。また、建物が所在する敷地内に収容される家財に限ります。

例えば火災で家具が焼失した場合だけでなく、台風で窓ガラスが割れて室内に雨が吹き込んで家具や家電が故障した場合なども補償対象となるケースがあります。

スマートフォンは火災保険の対象になる?

スマートフォンは家財補償に加入している場合、火災や自然災害などによって自宅内で損害を受けた際には補償対象となることがあります。

例えば次のようなケースでは、家財として保険金が支払われる可能性があります。

- 火災でスマートフォンが焼失した

- 豪雨による床上浸水・洪水でスマートフォンが水没し故障した(家財補償・水災補償がある場合)

一方で、スマートフォンを落として画面を割った場合や紛失したなどの場合は補償対象外となります。これは契約に「破損・汚損等」をセットしていても同様です。

スマートフォンが補償されるかどうかは、家財補償に加入しているかと損害の原因が重要なポイントになります。

補償されるかどうかは原因が重要

例えば屋根が壊れた場合でも台風による被害であれば補償されますが、長年使用して自然に劣化した場合は補償対象外となるのが一般的です。

そのため、被害が発生した際は原因が自然災害をはじめとする事故によるものなのか、それとも経年劣化によるものかを保険会社が確認したうえで補償の可否が判断されます。

火災以外でも火災保険が使えるケース

火災保険という名前から「火災のときしか使えない」と思われがちですが、実際にはさまざまな事故や自然災害による損害が補償対象となる場合があります。

ただし、補償される範囲は加入している保険商品や契約内容によって異なります。そのため、ご自身の契約内容を確認することが大切です。

特に、免責金額(自己負担額)が設定されている場合は要注意です。

火災

住宅火災や隣家からの延焼などにより、建物や家財が損害を受けた場合に補償されます。

- 火事で屋根や外壁が焼けた

- キッチンから出火して室内が焼損した

- 延焼により建物の一部が焼けた

- 消火活動による水濡れで家財が使えなくなった

風災(台風・強風・竜巻など)

台風や突風、竜巻などによる被害は、火災保険で最も利用されるケースの一つです。

- 屋根瓦が飛んだ

- 雨どいが外れた

- カーポートの屋根が破損した

- 飛来物で窓ガラスが割れた

- アンテナが倒れた

雪災

大雪や積雪、落雪による損害も補償されるケースがあります。

- 雪の重みでカーポートが倒壊した

- 雨どいが曲がった

- 屋根が破損した

- 落雪によってフェンスが壊れた

落雷

落雷によって住宅設備や家電が故障した場合も火災保険で補償されます。

- エアコンが故障した

- 給湯器が故障した

- テレビやパソコンが壊れた

- インターホンや電動シャッターが故障した

落雷による過電流で家電が故障した場合、見た目に損壊を伴わない場合があります。そのため、故障が発覚した場合は直ちに保険会社に連絡しましょう。

水災

水災補償を付帯している場合は、洪水や集中豪雨などによる浸水被害も補償対象です。

- 床上浸水でフローリングを張り替えた

- 洪水で壁や床が損傷した

- 浸水により家具や家電が使えなくなった

水災補償を受けるには次のいずれかの浸水要件を満たす必要があります

- 床上浸水

- 地盤面から45cmを超える浸水

- 再調達価額の30%以上の損害が生じたこと

破損・汚損(不測かつ突発的な事故)

契約に「破損・汚損等」の補償が付いている場合は、自然災害だけでなく日常生活で起こる偶然の事故による損害も補償されます。

- 家具を移動中に壁へ穴を開けてしまった

- 子どもが室内で遊んでいて窓ガラスを割ってしまった

- テレビを倒して液晶画面が割れた(家財補償の場合)

ただし故意に壊したものや経年劣化による損傷、傷や汚れだけで機能に問題がないものなどは補償対象外となることが一般的です。

また、ほとんどの保険会社で免責金額(自己負担額)が設定されている点には注意してください。

火災保険は定期的な見直しがおすすめ

火災保険は一度加入すると、同条件で更新を繰り返している方も多いです。しかし、保険会社によって保険料や補償内容は大きく異なり、同じような補償でも保険料に数万円の差が出ることも珍しくありません。

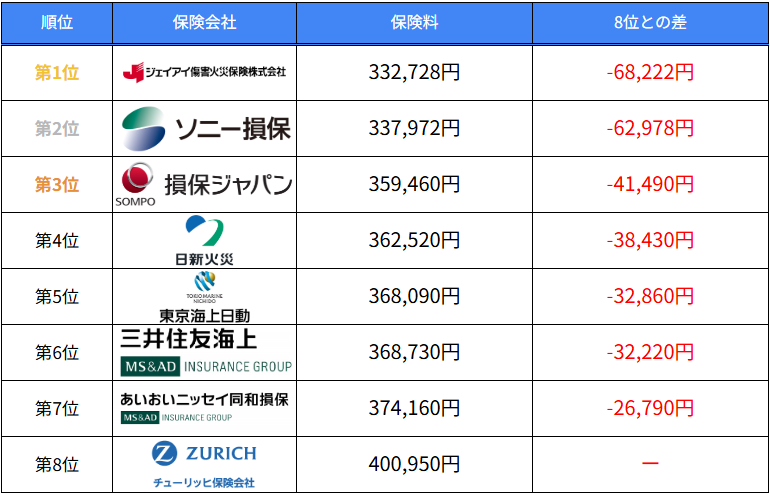

ここで、筆者が実際に同じ条件で8社の火災保険を比較したランキングをご紹介します。

ほぼ同条件にもかかわらず、1位と8位では5年間で約68,000円もの保険料の差があることが分かります。

もちろん、保険は「安ければ良い」というものではありません。必要な補償が備わっていることが大前提ですが、同じ補償内容であればできるだけ保険料を抑えたいと考える方がほとんどでしょう。

最大14社をまとめて比較できる一括見積もりがおすすめ

何社も個別に見積もりを依頼するのは面倒…

その意見、すごく分かります。現役保険屋である筆者でさえ、10社以上の見積もりは相当時間がかかり大変です。そこでおすすめなのが、一括見積もりを試してみることです。

一度の入力で最大14社の火災保険を比較できるため、保険料や補償内容の違いを効率よく確認できます。

- 保険料をできるだけ抑えたい

- 補償内容を見直したい

- 更新前に他社とも比較したい

- 今の保険が自分に合っているか確認したい

このような方は、一度比較してみる価値があります。保険は比較してから加入する時代です。

更新を迎える前や自然災害への備えを見直したいと考えている方は、ほぼ同条件で数万円安くなることもあるので是非一度火災保険を比較してみてください。

\ いくら安くなる? /

コメント