テレビの液晶を割ってしまった!保険で直せるのかな?

うっかりテレビの液晶を割ってしまい困っている、またはその経験のある方がこの記事にたどり着いたはず。

結論から言えば火災保険に「家財の補償」、および「破損・汚損等の補償」をセットしていれば保険で対応することができます。

当記事では、現役の保険屋である筆者が詳しく解説していきます。

補償対象となる場合

条件① 家財の補償を付けていること

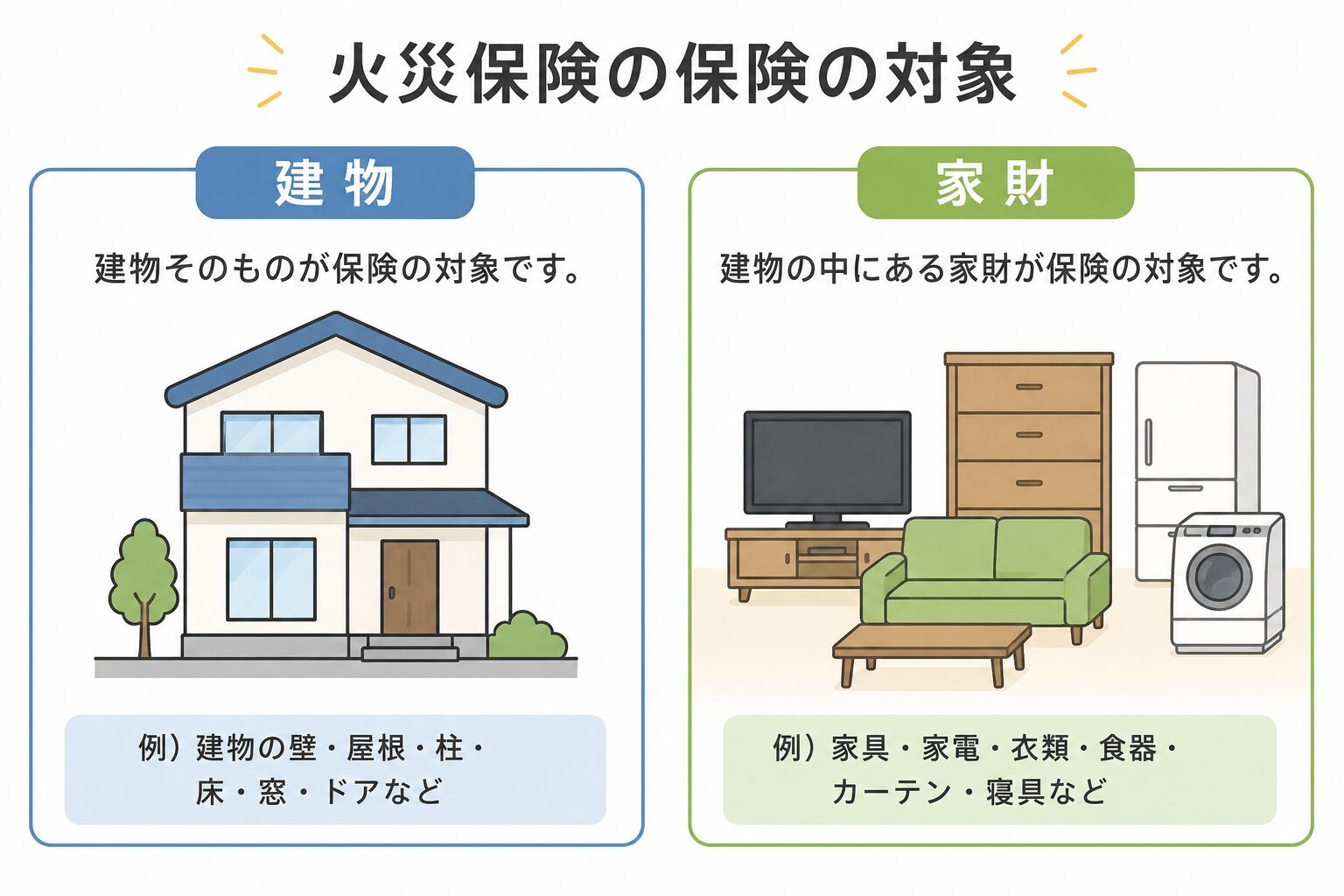

「火災保険」と一口に言っても、保険の対象は大きく分けて二つあります。

- 建物

- 家財

自分は火災保険に入ってるから大丈夫!

と思っても、火災保険の補償対象が「建物」だけになっている場合は、テレビなどの家財は補償の対象外となってしまいます。現在の補償内容を知るためには、保険証券を確認してみてください。

条件② 破損・汚損等の補償を付けていること

実は、火災保険は「火災」だけに備えるものではありません。台風などの風災や洪水による水災といった自然災害をはじめ、日常生活での偶然な事故(うっかり壊してしまった等)まで、幅広く補償の対象とすることができます。

- 火災

- 風災

- 水災

- 盗難

- 水濡れ

- 破損・汚損等

- 地震

保険会社により名称が異なる場合があります

このうち「破損・汚損等」の補償がセットされている場合は、偶然の事故によって家財(テレビなど)が損害を被った際にも火災保険でカバーすることができます。

補償対象・対象外となる事故について

基本的には「不測かつ突発的に起きてしまった不注意による事故」であれば対象となります。具体的には、以下のようなケースが当てはまります。

- テレビの周りを掃除していてコードに足を引っ掛け、テレビを転倒させて液晶を割ってしまった

- 子どもが歩いている時にテレビにぶつかり転倒し、液晶を割ってしまった

- 物を運んでいる時に手が滑ってテレビにぶつけてしまい、液晶を割ってしまった

ただし、次のような場合は保険で対応できませんのでご注意ください。

- テレビが倒れて小さな擦り傷やへこみがついたものの、テレビ自体は問題なく綺麗に映る

- 家族喧嘩でイライラしてテレビに物を投げつけて壊した

- 経年劣化・寿命・ただの不具合

- 地震の揺れでテレビが倒れて割れた(地震保険に入っていないと対象になりません)

免責金額(自己負担額)について

補償対象となる事故に該当した場合でも、免責金額(自己負担額)については注意が必要です。

保険会社や保険始期によっても異なりますが、基本的に「破損・汚損等」の補償には免責金額が設定されていることがほとんどです。

以下に具体例を挙げます。

うっかりテレビを転倒させ液晶を割ってしまった

・認定損害額…12万円

・免責金額…5万円

・受け取れる保険金…12万円ー5万円=7万円

このように、保険会社が承認した損害額から免責金額を差し引いた金額が口座に振り込まれることとなります。

免責金額は3万円や5万円など、契約によって異なります。2026年現在では、家財の破損・汚損等の免責金額をなし(0円)にはできないことがほとんどです。

実際に保険を請求される際には液晶が割れてしまったテレビの写真や、電気屋さんなどが発行した修理見積書が必要になります。

保険会社の確認が終わる前にテレビを処分してしまうと、スムーズに手続きが進まないケースもありますので、まずはご加入の保険会社に連絡してください。

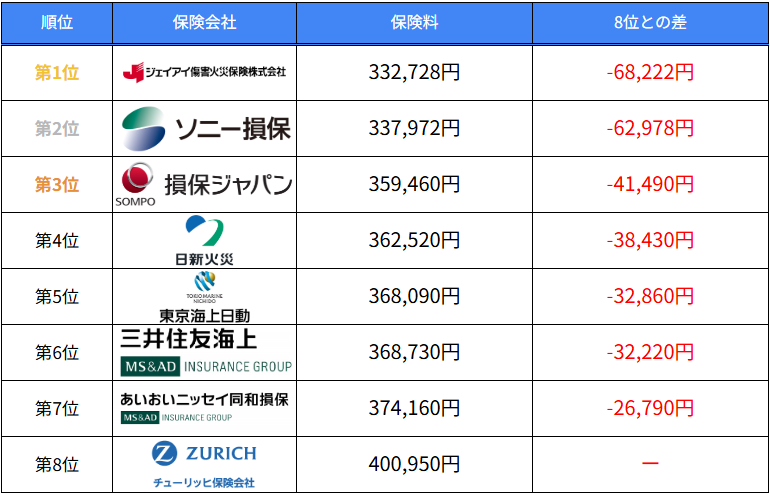

保険料は高い?

破損・汚損等をセットすると保険料が高くなるの?

と気なる方も多いはず。ここで、破損・汚損等をセットした8社の保険料ランキングをご紹介します(筆者試算)。

新築年月:平成28年1月/建物種別:一戸建て/建物構造:T構造/水災等地:2/補償項目:火災・風災等・水災・水濡れ等・盗難・破損汚損/建物保険金額:3,000万円/建物地震保険金額:1,500万円/家財保険金額:600万円/家財地震保険金額:300万円

保険会社によって異なりますが、今回試算した条件では5年間で約33万円から約40万円です。同じ条件なのに1位と8位とでは約7万円もの差が開いていることが分かります。

つまり、破損・汚損等の補償を付けつつ保険料を抑える方法としては、複数の保険会社を比較することが最も重要であるということです。

でも複数社の比較は面倒…

その意見、すごく分かります。現役の保険屋である筆者でさえ、10社以上の見積もりは半日仕事なので正直あまりやりたくありません。

その点、一括見積もりを使えば一度条件を入力するだけで最大14社を比較できるのでおすすめです。

・最短3分

・最大14社比較できる

・一番安い保険会社が見つかる

・もちろん無料

今回のように、同じ条件でも数万円の差が出るのはよくあることです。つまり、比較しなかった人だけが損をする仕組みになっています。

逆に言えば、少し手間をかけるだけで確実に得ができるということです。

「まだ決めるつもりはない」という方でも大丈夫です。まずは自分の家だといくらになるのかを知るだけでもOKです。

無料で最短3分で入力が完了するので、ぜひ試してみてくださいね。

\ 最短3分 /

まとめ

最後に、今回のポイントを振り返ってみましょう。

- テレビの液晶割れは火災保険で直せる

→ただし「家財」と「破損・汚損等」の補償セットが必須 - 「不測かつ突発的な事故」が対象

→掃除中の転倒や子どものおもちゃの衝突などはOK。経年劣化や地震、外観の小さな傷は対象外 - 実際に受け取れるのは「認定損害額 - 免責金額」

→自己負担額が発生するので、事前の契約内容チェックと、請求時の写真・見積書の準備を忘れずに - 「破損・汚損等」を付けても、保険会社の比較次第で保険料はグッと抑えられる

「テレビなどの家財をうっかり壊してしまわないか心配」「でも、補償を充実させると保険料が高くなりそう……」

そう不安に思う方こそ、まずは一度火災保険の一括見積もりを試していただきたいです。全く同じ補償条件であっても、保険会社をしっかり比較するだけで5年間で数万円もの差が出るケースは珍しくありません。

「あのとき比較しておけばよかった…」と後悔する前に、まずはいくらになるのかシミュレーションしてみませんか?

\ 最短3分 /

コメント