車の保険って車種ごとに保険料が違うの?

型式ごとに違うのだ!

記事をご覧いただきありがとうございます。

今回は型式別の自動車保険高いランキング&安いランキング(軽自動車編)です。

自動車検査証(車検証)を見ると、「型式」という項目があることをご存知ですか?

例えばプリウスなら30系や50系、NBOXならJF1やJF5など、同じ車名でも複数のモデルが存在します。

当記事では車のモデルを細かく分類する「型式」に注目し、自動車保険の保険料についてまとめました。

自動車保険の選び方は、人によって様々。自分に合った保険を選ぶためのヒントとなれば幸いです。

はじめに

毎日の生活に欠かすことのできない車。安心して車を運転するためには必ず自動車保険に加入すべきですね。

さて、実は自動車保険は自賠責保険(強制保険)と任意保険の2種類があります。本題に入る前に両者の違いを簡単に説明します。

自賠責保険(強制保険)はその名の通り加入が義務付けられている保険で、交通事故の被害者救済が目的です。(原付バイクなども含む)

保険料は「自家用車乗用自動車」「小型二輪自動車」など、用途車種ごとに一律です。

| 車種 | 保険料(24か月) |

| 自家用乗用自動車 | 17,650円 |

| 検査対象軽自動車 | 17,540円 |

| 自家用小型貨物自動車 | 20,340円 |

| 小型二輪自動車(250cc超) | 8,760円 |

| 一般原動機付自転車(原付) | 8,560円 |

なお、自賠責保険の補償内容は次の通り最低限です。

| 自賠責保険 補償内容 | 限度額(1名につき) |

| 傷害(ケガ) | 120万円 |

| 後遺障害 | 4,000万円 |

| 死亡 | 3,000万円 |

つまり、事故による次のような費用等に対しては自賠責保険では保険金が支払われません。

- 自身のケガの治療代

- 自身の車の修理代

- 相手のモノ(車など)の修理代 など

例えば交通事故の加害者になり多額の賠償責任義務を負うことになった場合、任意保険に加入していない場合は自腹で支払わなければなりません。何千万円にも上る賠償額を問題なく支払うことができる人は少数派です。必ず任意保険に加入しましょう。

(「事故の相手が無保険だった」は、通常は任意保険未加入のことを指します)

そんな任意保険ですが、保険料は加入条件により大きく異なります。保険料を決定する要素は実に様々で、

などがあります。ある車を同水準の補償内容で複数社相見積もりを取った時、それぞれ保険料に差が出ますよね。それは各社が独自の料率で保険料を算出するためです。

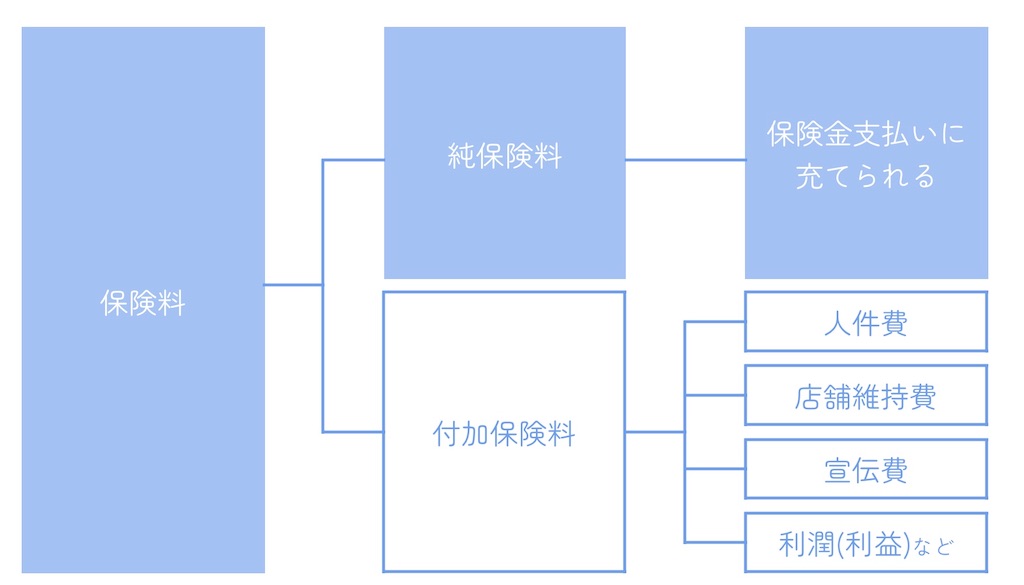

補足ですが、実は契約者が支払う保険料は次の2つに大別されます

①純保険料…事故発生時の保険金支払いに充てられる部分

②付加保険料…保険会社の経費や利潤(利益)などに充てられる部分

ネット損保の保険料が安い傾向にあるのは、店舗維持費や代理店手数料などの付加保険料部分を抑えることができるためです。

保険料が安いランキングは【ランキング】一番安いネット損保はどこ?12社比較!任意保険を比較して見直そう!の記事をご覧ください!

保険料を決定する要素について触れましたが、原則各保険会社共通で同じ数値を適用するものがあります。

それは、自動車の型式ごとに計算される料率クラスと呼ばれるものです。

型式別料率クラスとは

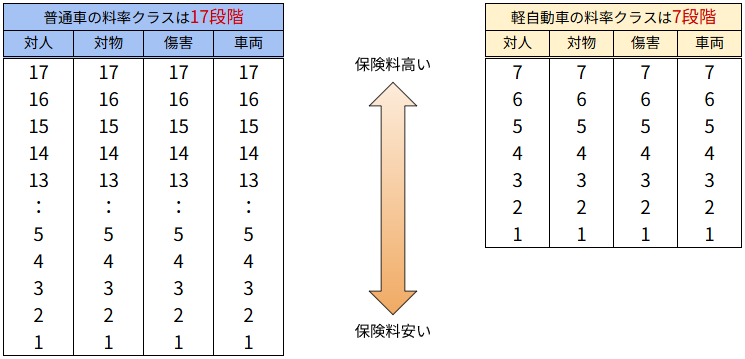

自動車の型式ごとに「対人」「対物」「傷害」「車両」の4つの項目に対して数値が計算されます。

軽自動車は1-3の3段階・普通車は1-17の17段階で、この数値が低いほど保険料が安くなります。

損害保険料率算出機構という団体が、大量の契約・保険金の支払いデータなどから算出するもので、毎年1月1日に見直されます。(同機構の会員となっている保険会社は原則同じ料率クラスを使用しています。)

料率クラスが適用されるのは次の用途車種です。

普通車・コンパクトカー・軽四と通称されるものです。

貨物やバイクなどには適用されません。

例えば軽四貨物ならアクティもミゼットⅡも同じ保険料ですし、125cc超のバイクならスーフォアも隼も同じ保険料です。

ランキング

さて、ここから当記事の本題である保険料の高い/安い軽自動車ランキングです。

国内外に多くの保険会社が存在しますが、前述の通り車の型式別料率クラスは原則各社共通です。そして、軽自動車については各項目ごとに3区分されます。(2025年1月1日以降始期の契約については7段階です)

したがって、当ランキングは型式別料率クラスが最も高い/低い車のランキングと言い換えることができます。

なお、調査対象は現行モデルのみとなります。

あわせて保険料も試算しておりますのでご参考ください。

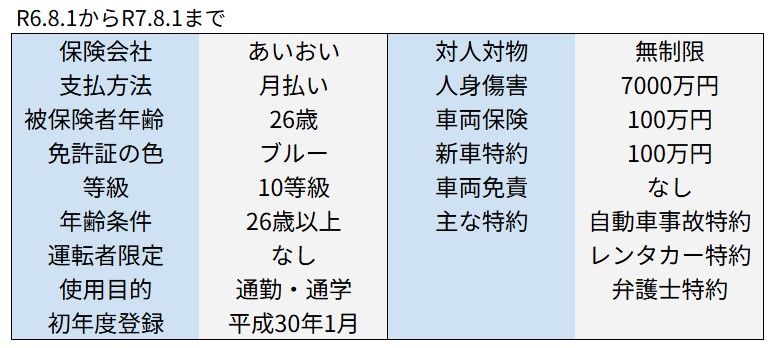

試算条件

保険料の高い軽自動車ランキング

第1位 スズキ ワゴンR MH35S

保険料 151,800円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 3 | 3 | 3 | 3 |

第2位 マツダ キャロル HB36S

保険料 150,360円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 2 | 3 | 3 | 3 |

第3位 スズキ アルト HA36S

保険料 148,680円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 3 | 2 | 3 | 3 |

第4位 ホンダ バモス HM1

保険料 141,720円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 3 | 2 | 3 | 2 |

第5位 ダイハツ ミラ L275S

保険料 141,240円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 3 | 3 | 3 | 1 |

第5位 ダイハツ アトレーワゴン S321G

保険料 141,240円

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 3 | 3 | 3 | 1 |

保険料が高い軽自動車の上位5型式の発表は以上です。前述のとおり集計対象は現行車のみですが、最も保険料が高いワゴンR(MH35S)では、型式別料率クラスがすべての項目において3となりました。

保険料の安い軽自動車(18車種)

現行モデルで保険料が最も安い軽自動車の型式は18種類存在します(同率1位)

料率クラスはすべて1となり、いずれも保険料は130,440円です。

参考画像とともに18種類(12車種)を一挙にご紹介します。

| 料率クラス | |||

| 対人 | 対物 | 傷害 | 車両 |

| 1 | 1 | 1 | 1 |

ホンダ S660 JW5

ホンダ NBOX JF2

ホンダ N-WGN JH1 JH2

ダイハツ ミラトコット LA560S

ダイハツ ミラココア L685S

ダイハツ ムーヴ LA160S

ダイハツ ムーヴ キャンバス LA810S

ダイハツ タント LA610S LA650S

ダイハツ キャスト LA250S LA260S

スバル ステラ LA150F LA160F

スズキ ジムニー JB64W

スズキ ハスラー MR31S MR41S MR52S

保険料が最も安い軽自動車(型式)の発表は以上です。

最も高い型式の151,800円と比較すると21,360円安いという試算結果になりました。

※前述のとおり、保険料は契約条件により大きく異なります。

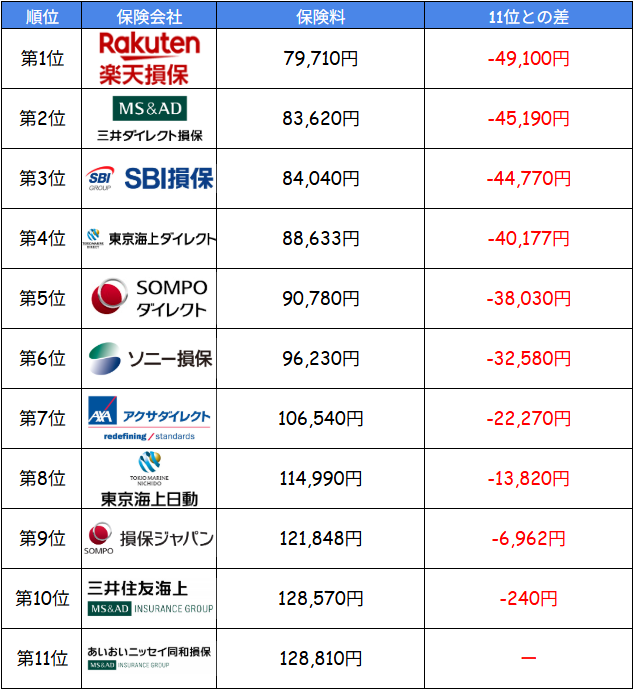

保険料が安い保険会社は?

軽自動車の料率クラスが低い型式が分かったとこで、保険料が安い保険会社がどこか気になりませんか?筆者が作成したランキング表をご覧ください。

<契約条件>

保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/生年月日:昭和51年1月1日

運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用特約(自動車)

最も安い保険会社と高い保険会社とでは、同じ条件にもかかわらず約5万円もの差が開いていることが分かります。

毎年のように任意保険の値上げが実施される近年では、担当者に言われるまま保険の更新を続けていると毎年数万円損する可能性が高いことになります。

保険で損しないためには?

自動車保険で損しないためには比較をすることが最も大切です。さらに言えば、可能な限り多くの保険会社で見積もりを取るのが理想です。

比較しなきゃいけないのはわかるけど、正直めんどくさい…

その気持ち、かなり分かります。筆者(現役保険屋)も11社の見積もりを取ったときは2日かかったので、普通の人がやるにはかなりしんどい作業です。

この面倒な作業を一瞬で終わらせてくれるのが、無料の一括見積もりです。

・1回の入力だけでOK

・最大20社を同時に比較できる

・無料で最安の保険がすぐ分かる

少し厳しいことを言うと、比較せずに決めている人はほぼ確実に損しています。保険料を節約したい人は、まずは無料で保険料をチェックしてみてください。

実際に比較してみると、年間数万円節約できることも普通にあります。

最短5分で結果が分かるので、あなたの場合いくら安くなるかこちらから試してみてください♪

\ 最短5分 /

既に自動車保険に加入している方→ 保険証券

自動車保険に新たに加入する方→ 車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示

一覧で比較できます

あなたの場合いくらになるかはこちらからお試しください♪

当サイトが皆様の保険見直しのきっかけとなれば幸いです。

コメント