築30年の住宅、火災保険の相場はいくら?

こんな疑問、ありませんか?

- 「築30年の家でも、火災保険ってちゃんと入れるの?」

- 「今の火災保険、更新時に値上がりしてびっくり…」

- 「新しくリフォームしたし、家財も増えた。補償ってこのままで大丈夫?」

私は保険業界に入社して10年以上、現役の保険営業マンとして活動しています。

これまで住宅購入時の火災保険選びから、築年数の古い住宅の見直し相談、自然災害後の保険請求サポートまで、幅広く携わってきました。

そんな私が断言できることがあります。

「火災保険は、比較しないと損する」

特に築20年、30年と年数が経った家では、加入当時と今とでは補償内容・保険料・ニーズのすべてがズレている可能性が高いんです。

築30年…そのまま放置していませんか?

築30年ともなると、住宅の構造や設備の劣化もあり、火災・水災・地震といったリスクは新築時と比べて高まっています。

その一方で、保険の補償内容が古いまま・必要以上・または逆に足りていないケースも多く見受けられます。

私が担当したお客様の中にも、

- 「20年前に入ったきりで、地震保険を付けていなかった」

- 「今は高台に住んでいるのに水災補償がついていた」

- 「火災保険と家財保険の金額バランスが不自然だった」

…といったもったいない契約をされていた方が多くいらっしゃいました。

そして何より、「見直した結果、保険料が年間1万〜3万円安くなった」という事例も少なくありません。

保険ってよくわからないから、後回しにしがち

火災保険の相談で最も多いのは、次のような声です。

- 「保険の話って難しいし、比較の仕方も分からない」

- 「営業マンの言いなりで入ってしまって、実はよく分かってない」

- 「更新のタイミングだけど、見直すのが面倒」

すごく分かります。

でも、こういったなんとなくの選択が、10年後、20年後に損失につながるかもしれないのです。

火災保険は、多くの方が長期契約(最長5年。過去には36年契約も可能だった)で加入します。

つまり、一度の選択が数十万円の差になることもあるんです。

火災保険料は「構造」と「築年数」で大きく変わる!

例えば、以下の3つの建物構造によって、保険料は大きく異なります。

- M構造:鉄筋コンクリート造(RC造)など。火に強く保険料は割安。

- T構造:耐火・準耐火構造。マンションや一部戸建てに多い。

- H構造:木造住宅など。火災リスクが高く、保険料が割高に。

加えて、「築年数30年」では建物の評価額が下がる一方で、保険リスク(事故率)は上がるため、加入条件や保険料に影響が出ます。

しかし、適切な保険会社と商品を選べば、同じ補償内容でも保険料をグッと抑えられるケースが多々あります。

見直しのタイミングは「今」

あなたの火災保険、見直しを先延ばしにしていませんか?

- 「そのうちやろう」と思って何年も放置

- 営業マンの言われるままに加入

- 「まあ、大丈夫でしょ」で済ませている

…という方は、今日が火災保険見直しのベストタイミングです。

この記事ではこんなことが分かります!

- 築30年の住宅で、建物構造別にどれだけ保険料が変わるか

- 火災保険+地震保険をセットにした場合の年間コスト感

- 補償を見直して無駄を省き、保険料を節約する具体策

- 10年以上保険に携わるプロだからこそ分かる、本当に必要な補償とは?

構造別・築30年の火災保険相場はこう違う!

火災保険の保険料は、単に家の大きさや地域で決まるものではありません。

実は、「構造」と「築年数」が大きな要素であり、この2つの違いだけで年間数万円、長期で見れば数十万円もの差が出ることがあります。

築30年の住宅ともなると、「そもそもちゃんと保険に入れるの?」「補償はどう変わるの?」といった疑問を持つ方も少なくありません。

ここでは、建物構造の種類ごとに、火災保険+地震保険を含めた年間相場の目安と、見直しのヒントを詳しく解説します。

建物構造は火災保険の「等級」のようなもの

火災保険において、建物構造は「保険料を計算する際の等級」のようなもの。

等級が低い(=火災に弱い)構造だと、当然保険料は高く設定されます。

構造区分は以下の3種類

| 構造区分 | 概要 | 代表例 |

| M構造(マンション構造) | 鉄筋コンクリート造、れんが造、石造など。耐火性が極めて高い | 分譲・賃貸マンション、鉄筋アパート |

| T構造(耐火構造) | 鉄骨・準耐火構造、火災リスクは中程度 | 軽量鉄骨住宅、鉄骨造建物 |

| H構造(非耐火構造) | 木造、火災リスクが最も高い | 木造一戸建て |

構造別の火災保険相場(築30年・保険金額2,000万円の例)

- 建物:2,000万円

- 家財:500万円

- 地震保険:建物1,000万円/家財250万円

- 補償範囲:火災・落雷・風災・水災・破損・盗難などオールリスク型

- 物件所在地:東京都

- 築年数:30年

- 保険始期:令和7年6月

■ M構造(マンション構造)

特長:火災リスクが最も低く、風災や水災リスクも建物全体で共用部分が管理されているため、補償範囲が限定されることが多いです。

ただし「地震保険」については、免震構造や高層階でも家財の破損リスクがあるため、家財補償の付け忘れには注意。

アドバイス:マンションの火災保険では、「専有部分+家財」をしっかり補償対象に。管理組合が一括契約しているのは共用部分のみです。

■ T構造(耐火構造)

特長:火災にはある程度強いが、M構造と比べて保険料はやや高めです。

アドバイス:自分の家がT構造かH構造か分からない方は、建築確認申請書の写しや施工会社に確認を。

「本当はT構造なのにH構造で保険料が割高」というケースは絶対に避けましょう。

■ H構造(非耐火構造)

特長:築年数の古い木造住宅では、特に火災・風災リスクが高く見なされるため保険料が最も高くなります。

さらに、老朽化による給排水の事故や屋根の飛散なども起きやすく、水災補償や破損補償のニーズも高まります。

アドバイス:リスクに応じて「必要最小限の補償」に絞ることも検討を。ただし、判断は慎重に。

保険料が高くなる4つの原因と対策

- 構造区分が誤っている

→ 必ず証明書類を確認し、正確な構造で申告を。 - 補償内容が過剰(例:水災が不要なのに加入)

→ ハザードマップを確認し、リスクに応じた補償に。 - 家財保険の金額が高すぎる

→ 子どもが独立した後など、家財の再査定を。 - 保険会社を比較していない

→ 同じ条件でも会社によって年間で1〜3万円差が出ることも。

築30年の住宅でも保険料は見直せる

築年数が古いから、保険料が高いままなのは仕方がない…

そう思っていませんか?ところが、

- 補償内容を見直す

- 家財の保険金額を見直す

- 不要な特約を外す

- 複数社から見積もりを取る

たったこれだけで、年間で数万円の差が出る可能性があるんです。

実際の保険料試算例

実際に私が保険料試算した例を紹介します。

補償内容、保険金額、物件所在地、加入する保険会社など、様々な要因で保険料は大きく変わります。

※保険料は1年分です

| 構造区分 | エコノミープラン | フルサポートプラン |

| M構造(マンション構造) | 39,830円 | 59,890円 |

| T構造(耐火構造) | 52,840円 | 71,700円 |

| H構造(非耐火構造) | 78,920円 | 101,960円 |

エコノミープラン…火災・落雷・風災等のみ補償

フルサポートプラン…火災・落雷・風災・盗難・水災・破汚損など、オールリスク型

- 建物:2,000万円

- 家財:500万円

- 地震保険:建物1,000万円/家財250万円

- 保険料:5年契約・年払い

- 築年数:30年

- 物件所在地:東京都

- 保険会社:あいおいニッセイ同和損保

- 保険始期:令和7年6月

火災保険の補償内容、見直せばもっと安く・もっと安心に

削るだけじゃない。変える・整えることで最適な保険に近づく。

これまでの章で、築年数や構造によって火災保険の保険料が大きく異なること、そして同じ条件でも保険会社ごとに差が出ることをご説明しました。

ここからは、保険の中身(補償内容)をどう見直すかという実践的な話に移ります。

多くの人がやりがちな「とりあえず全部つけておく」や「とにかく安くするために全部外す」

その結果、本当に必要なときに補償されないという悲劇も起きています。

保険の見直しは「引き算」だけでなく、バランスの良い再設計が大切です。

まず見直すべき!主要な補償内容とは?

以下は、火災保険の主な補償項目と、その見直しのポイントです。

| 補償項目 | 主な補償内容 | 見直しポイント |

| 火災・落雷・爆発 | 基本補償。火事や雷での損害 | 必須。外せない |

| 風災・雹災・雪災 | 台風・突風・雪崩など | 雪国・台風多発地帯では重要 |

| 水災 | 洪水、床上浸水 | 高台や洪水リスクの少ない地域では外せるケースも |

| 破損・汚損等 | ドアの破損、家財の破損など | 経年劣化は対象外。日常的な事故に備えたい人向け |

| 地震保険 | 地震・津波・噴火による損害 | ほぼ必須。特に持ち家所有者はマスト |

住んでいる場所で必要な補償はまったく違う

例えば海抜20m以上の高台にあり、洪水や土砂災害の危険が少ない住宅に「水災補償」は必要でしょうか?

国土交通省の「ハザードマップポータル」や各自治体のリスクマップを確認すれば、その地域にどんなリスクがあるのか一目でわかります。

実は水災補償の保険料は意外と高いです。水災補償が不要なら、年間保険料が数万円下がることも珍しくありません。

今一度確認してみましょう。

家財保険、見直してますか?

「家財って、そんなに必要?」

「そもそも何が家財なの?」

と思った方、要注意です。

家財とは: 家電・家具・衣類・パソコン・楽器・貴金属など、自宅内にある個人所有物のほとんどを指します。

(ただし現金や自動車などは対象外)

目安として…

| 家族構成 | 家財補償の目安額 |

| 単身 | 100万~300万円 |

| 夫婦のみ | 300万〜700万円 |

| 夫婦+子1〜2人 | 500万〜1,000万円 |

| 3世代同居 | 1,000万円前後 |

ですが、築30年のご家庭では子どもが独立し、家財が減っていることもよくあります。

逆に、パソコン・家電など高価な物が増えた場合は補償額が足りないということも。

- 保険料を下げるために家財を減らしすぎていませんか?

- 災害時に失う可能性のある生活再建資金として、家財補償は非常に重要です。

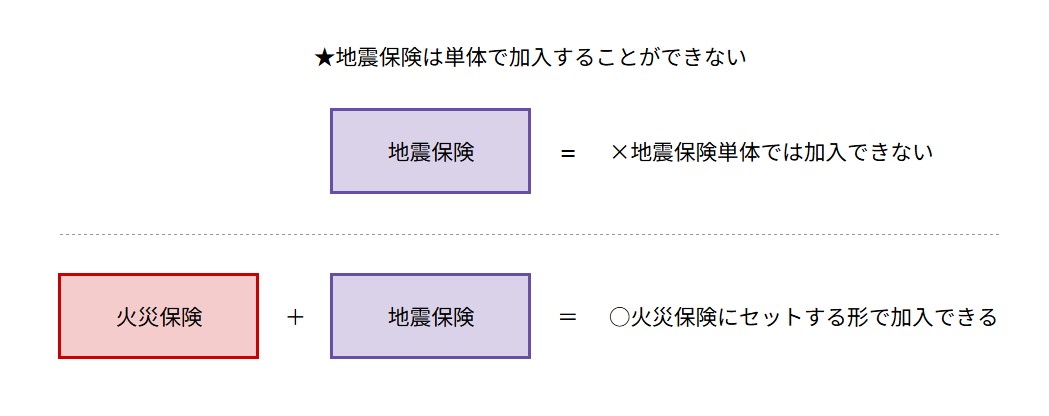

火災保険+地震保険=「セットで契約」が基本!

火災保険とセットで加入が勧められている地震保険ですが、これも単独で契約できず、火災保険とセットでしか加入できません。

補償金額の上限があり、火災保険金額の30%~50%の範囲で決定するという制限があります。

地震保険の詳細はこちらの記事をご参考ください(新しいタブで開きます)

実際の見直しステップ

- 現在の保険内容を確認する

→ 補償内容・構造区分・家財金額・地震保険の有無など - 地域リスクを調べる

→ ハザードマップで「水災」「風災」「地震」リスクを把握 - ライフスタイルの変化を考慮

→ 子どもの独立、家財の増減、引越しなど - 複数社の見積もりで比較検討する

→ 条件を揃えて「補償と保険料」のバランスを確認

| Before | After | 削減額(年間) |

| 水災補償付き(H構造、地方都市) | 水災を外す+家財を適正化 | 約18,000円 |

| オールリスクの補償 | 補償プランの見直し | 約25,000円 |

| 他社契約 → 一括見積で切り替え | 同水準の内容で保険料節約 | 約15,000円 |

※契約ごとに保険料は異なります。

最後に:補償の「質」と「価格」は両立できる!

火災保険を見直す際、重要なのは「補償を減らすこと」ではありません。

むしろ、「不要な補償を削って、本当に必要なものをしっかり残す」こと。

現役で保険に携わる私の経験から言っても、入りっぱなしの火災保険には必ず見直し余地があります。

火災保険を選ぶときの“落とし穴”とは?

「なんとなく契約」が一番危ない。後悔しないために知っておくべき注意点と、見直しのベストタイミング。

保険の現場で多くのお客様を見てきて、「契約時のちょっとした見落としが、いざという時に補償されないという大問題につながる」ケースを何度か見てきました。

火災保険は入って終わりの保険ではありません。

正しく選び、必要に応じて見直すことで、あなたの資産・暮らしをしっかり守る大切な備えになります。

落とし穴①:建物の構造区分を間違えて申告

例えば、「H構造で契約していたが、実はT構造だった」というケース。

構造区分が違うと、年間1万~2万円以上も保険料が変わることがあります。

例:軽量鉄骨造の戸建住宅 → 実際はT構造なのにH構造で契約

結果:本来より高い保険料を10年間も払い続けていた

対策:建築確認済証や設計図書などの書類で構造を確認し、正しく申告すること。

落とし穴②:「おすすめされたプラン」を鵜呑みにした

火災保険の見直し相談でよくあるのが、

「以前、住宅メーカーの提携保険会社で勧められたまま契約した」

「営業マンに言われるがままに全部入りのプランで加入」

というケース。当然ながら、提携会社の商品が一番安い・一番適しているとは限りません。

対策:必ず2~3社以上の見積もりを取り、補償内容と保険料のバランスを確認する。

落とし穴③:「災害が起きた時」ではもう遅い

火災保険は、契約する前に事故が起きてしまった場合、当然ですが保険から1円も受け取ることができません。

また、「地震が起きた後に急いで加入しよう」としても、保険会社が一時的に新規加入をストップすることもあるのです。

対策:「何かあってから」ではなく、「何もないうちに」備える。

落とし穴④:家財の補償額を適当に決めた

多くの人が、建物にはしっかり補償をつけるのに、家財は軽視しがちです。

でも、実際の火災や地震で多くの損失が出るのは、「中にあるモノ(家財)」です。

家具・家電・衣類・書籍・パソコン・楽器など…。焼失・水没・破損すれば、買い直しに数百万円が必要になることも。

対策:世帯構成・生活スタイルに合った家財補償額を設定する。

落とし穴⑤:契約内容を見直さないまま10年以上経過

これは非常に多いです。

- 築年数が10年進めば、建物の評価額も変わる

- ライフスタイルも変わり、補償が合わなくなっている

- 古い契約のまま「自動更新」で保険料だけが上がっている

見直していれば、不要な補償を削って年1〜2万円節約できたかもしれないのに、それに気づかず何年も放置しているパターンです。

対策:最低でも「5年に1度」は補償内容を見直す

特に契約満期・住宅リフォーム・子どもの独立時などが見直しのタイミングです。

見直しのベストタイミングはこの3つ!

1. 火災保険の契約更新・満期が近いとき

契約満了のタイミングは、自由に乗り換えや見直しができる絶好の機会。

長期契約の方は、満了1〜2カ月前に動き出すのがおすすめです。

2. 住宅リフォームやリノベーションをしたとき

リフォームで構造が変わったり、キッチン・お風呂などの設備がグレードアップした場合、保険金額や補償の見直しが必要です。

3. ライフステージが変化したとき

例えば…

- 子どもが独立し、家財が減った

- 単身暮らしになった

- 定年退職して収入が減った(節約したい)

といった場合も、補償を過不足なく整えるチャンスです。

【まとめ】築30年の火災保険、損しない選び方とは?

「知らなかった」で後悔しないために。今こそ保険を見直すタイミングです。

築30年の住宅をお持ちの方、あるいは中古住宅を購入されたばかりの方。今この記事を読んでくださっているあなたは、きっとこう思っているのではないでしょうか。

- 「今の火災保険、本当にこのままでいいのかな?」

- 「保険料が高い気がする…でも内容を見てもよく分からない」

- 「地震保険や家財補償、何が必要で何がいらないのか判断できない」

そのモヤモヤ、今日ここでスッキリさせませんか?

火災保険を選ぶ3つの原則

①「構造・築年数」を正しく把握する

間違った構造区分で保険料を払いすぎている人は今すぐに修正を。

②「補償内容」を家や暮らしに合わせて最適化する

大切なのは「削ること」ではなく「整えること」。

③「複数社を比較する」ことを絶対にサボらない

これだけで年間1万〜3万円以上の差が出る可能性があります。

あなたに最適な保険、最短3分で比較できます

保険を最適化するには「比較」が何より大切です。でも、いきなり複数社に電話したり、資料請求したりするのは大変ですよね。

そこでおすすめしたいのが、一括見積もりサービスです。

一度の入力で最大15社の火災保険を一括比較

自分に必要な補償だけを選べるから無駄がない

地震・家財・個人賠償もしっかり備えられる

「何が必要か」「どれが安いか」が一目でわかる

保険は、「今すぐ必要になるもの」ではないかもしれません。

でも、必要になる時は突然やってきます。そしてその時、「ちゃんと選んでおいてよかった」と心から思えるように、いま行動しておくことが、あなたとご家族を守る大きな一歩になります。

あなたの場合いくら節約できるか、こちらから試してみてください♪

\ 最短3分で一括見積もり /

10年前に契約した保険が、今のあなたに合っているとは限りません。

火災保険は、「家を守る最後のセーフティネット」。

見直すだけで、守りは強くなります。

コメント