ヤリスの保険料って実際いくらくらい?

できるだけ安くしたいけど、補償も不安…

いま最も売れている車のひとつがヤリスです。実際に販売台数でも常に上位(ヤリス+ヤリスクロス)、いわば定番車になっています。

その一方で、ここ最近はガソリン代や物価の上昇が続きできるだけ固定費は抑えたいと感じている人も多いはずです。

中でも見直し効果が大きいのが、自動車保険。例えば年齢条件、車両保険の有無、保険会社などによって年間で数万円〜数十万円レベルの差が出ることもあります。

この記事では、現役保険屋のFPとして実際に試算したデータをもとに、ヤリスハイブリッドのリアルな保険料とムダなく安くする方法をわかりやすく解説していきます。

- 年齢条件別(全年齢・21歳以上・26歳以上・35歳以上)

- 車両保険あり/なし(一般・限定・なし)

これらをベースに、実際の金額で比較しています。

試算条件

<契約情報>

保険会社:あいおいニッセイ同和損保/保険期間:令和8年4月1日から1年間/免許証の色:ブルー/等級:15等級-0年/使用目的:通勤・通学使用/運転者限定:本人限定/支払方法:一時払(一括払い)

<車の情報>

車名:ヤリスハイブリッド/型式:MXPH10/初年度登録:令和8年1月/車両価格:250万円

<補償内容>

対人・対物賠償:無制限/人身傷害:7,000万円(搭乗中のみ補償)/車両保険金額:250万円(自己負担額0万円)/新車保険金額:250万円/レンタカー費用特約:日額7,000円/弁護士費用特約(自動車事故型)

※実際の保険料は条件により変動します

年齢条件別 × 車両保険 保険料一覧

| 年齢条件 | 車両保険 | ||

| 一般補償 | 限定補償 | なし | |

| 年齢問わず | 324,300円 | 228,440円 | 131,150円 |

| 21歳以上 | 198,650円 | 140,480円 | 81,430円 |

| 26歳以上 | 157,630円 | 113,120円 | 67,930円 |

| 35歳以上 | 129,570円 | 94,960円 | 59,800円 |

※車両保険の比較表

一般補償を選択すると、こちらの表のとおり事故発生時の車の修理代を幅広く保険でカバーすることができます。例えば、自損事故や当て逃げ、相手が特定できないケースなどでも補償対象となるため、有事の際の自己負担を抑えられる安心感が非常に高いのが特徴です。

特に新車や購入して間もない車の場合、修理費用が高額になりやすいため「万が一に備えたい」という方には大きなメリットがあります。また、運転にまだ不安がある方や、駐車場での接触リスクが気になる方にとっても心強い補償内容です。

ただしその分、補償範囲が広い=保険会社のリスクも高くなるため、3つのプラン(一般・限定・なし)の中では最も保険料が高くなるというデメリットがあります。実際に今回の試算でも、限定補償や車両保険なしと比較して年間で数万円単位の差が出ています。

そのため「とにかく安心を優先したい人」には適していますが、保険料をできるだけ抑えたい場合は限定補償とのバランスを検討することが重要です。

車両保険についての詳細な説明はこちらの記事をご参考ください。(新しいタブで開きます)

このデータから分かること

① 年齢条件でここまで変わる

- 年齢問わず → 324,300円

- 35歳以上 → 129,570円

約19万円もの差があり、特に免許を取りたての20歳未満の方にとっては、車両保険を付けることで保険料が相当な負担になることが分かります。

また、これまで「35歳以上補償」で契約していた場合でも、お子様が免許を取得して運転するようになり「年齢条件を問わず」に変更すると保険料は一気に跳ね上がります。

そのため可能であれば21歳になるまで運転を控えてもらう、あるいはどうしても運転が必要な場合は「1日自動車保険(ワンデー保険)」を活用するなど、状況に応じて柔軟に対応するのも有効な選択肢です。

② 車両保険の差が大きい

35歳以上補償を例にすると、一般補償と車両保険なしでは約7万円もの差があります。車両保険の有無が保険料に大きく影響していることが分かります。

ローンで車を購入している方や、事故時に修理費用を自己負担するのが難しい方は、リスクに備える意味でも車両保険をセットするのがおすすめです。大きな出費を避けられる安心感があります。

一方で、購入から10年前後が経過している車は時価額が下がっているケースが多いです。修理費用と保険料のバランスを考えると、一般補償から限定補償へ変更する、または車両保険を外すといった見直しも検討できます。無駄な保険料の削減につながります。

③ 「なんとなく加入」はかなり損

条件を少し変えるだけでも、これだけ大きな差が出ます。何となく選んでしまうと損をする可能性が高いです。特に、車購入時にディーラーに言われるまま加入した方は注意が必要です。

自動車保険は、年齢条件や補償内容によって保険料が変わるのはもちろんですが、保険会社ごとの差も非常に大きいのが特徴です。同じ条件でも数万円の差が出ることは珍しくありません。

中でもネット型保険は、代理店手数料や店舗の維持費といったコストを抑えられるため、全体的に保険料が安くなる傾向があります。保険料を重視する場合は、有力な選択肢のひとつになります。

保険料を安く抑える方法として、車両保険を外すのもひとつの選択肢と述べました。ただし、補償内容を変えずに保険料を節約したい場合は、一括見積もりの活用がおすすめです。

同じ条件のままでも、保険会社を比較するだけで保険料が大きく変わることがあります。無理に補償を削るのではなく、まずは複数社を比較して最適なプランを見つけることが重要です。

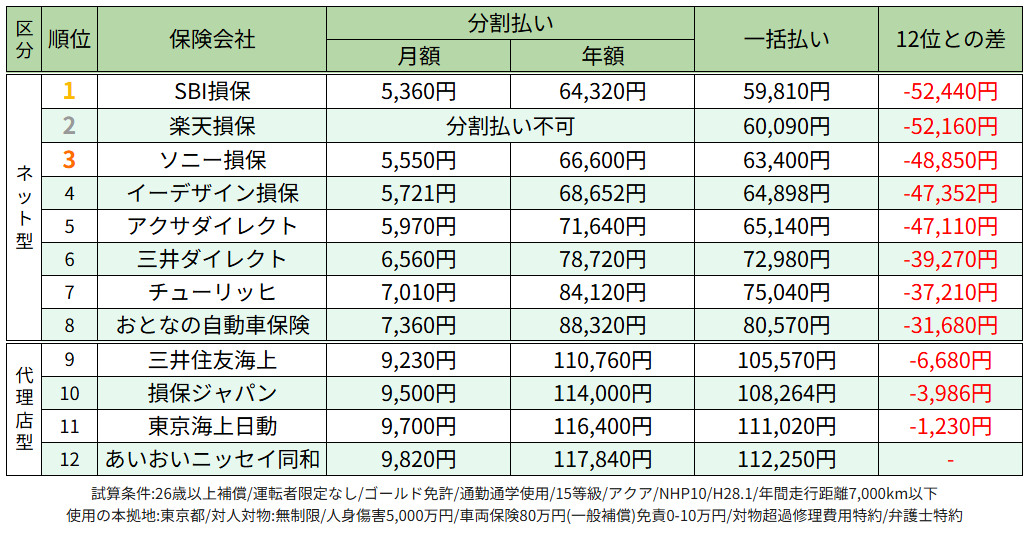

こちらはアクアの保険料試算ですが、ほぼ同水準の補償内容にもかかわらず1位と12位との差額は52,440円も開いています。

保険料節約のために12社の見積もりを取ることはかなりの時間と労力がかかり大変でした。(1社ずつ取ったので数日かかりました)

無料の一括見積もりなら、最大20社の保険会社から最短3分で、リアルタイムで見積もりを取ることができるのでおすすめです。放置していると数万円損することになりかねません。

あなたの場合いくら安くなるかは、こちらから試してみてくださいね!

\ 最短3分♪ /

保険に加入している方…保険証券

保険に加入していない方…車検証

コメント