自動車保険には「フリート契約」と「ノンフリート契約」の2つの契約形態があります。

保有している車の台数によって自動的にどちらかが適用される仕組みで、企業や個人事業主など車両を多く運用する人にとって重要なポイントになります。

それぞれの契約には、保険料の計算方法や管理方法に違いがあり、メリット・デメリットも異なります。特に事業で車を使用する場合は、契約形態の違いが年間の保険コストや事務負担に直結するため、正しく理解しておくことが非常に重要です。

この記事では、フリート契約とは何か、ノンフリート契約との具体的な違い、どちらの契約がどんな人に向いているのかを分かりやすく解説します。また、フリート契約のメリット・デメリットに加えて、保険料を抑えるための効果的な方法も紹介します。

フリート契約とは?

フリート契約(フリート保険)とは、契約者が所有・使用している車両が10台以上ある場合に自動的に適用される自動車保険の契約形態です。

主に企業や法人、個人事業主など、複数の車両をまとめて管理する必要がある事業者向けの仕組みといえます。

一般的な自動車保険(ノンフリート契約)では、1台1台に対して保険契約を結びますが、フリート契約では車両をまとめて契約するため、

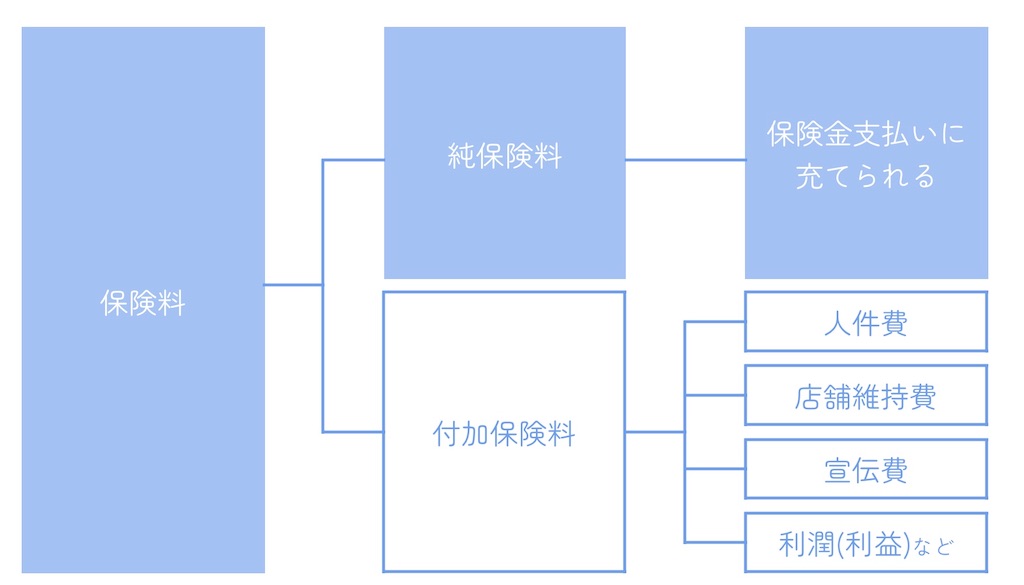

- 保険証券が1枚で済む

- 入れ替え・増減車の対応がスムーズ

- 事故実績に応じて割引率が変動

など、事業者にとって実務的なメリットが多くあります。

また、フリート契約は台数で機械的に判定されるため、契約者が任意で選択することはできません。

10台以上になった時点で自動的にフリート扱いになり、9台以下ならノンフリート契約に分類されます。

一般的には法人向けと思われがちですが、個人であっても10台以上の車両を所有していればフリート契約が適用されます。

実際、趣味で車・バイクを多数所有し、フリート契約を利用している個人も一定数存在します。

フリート契約とノンフリート契約の決まり方

フリート契約とノンフリート契約は、車両の保有台数によって自動的に決まり、契約者が選ぶことはできません。

そのため、保険料の算出方法も両者で大きく異なります。

ノンフリート契約では、一般的な個人向け自動車保険と同じく「等級制度」が用いられ、

- 事故件数

- 年齢条件

- 車両の使用目的

- 走行距離区分

などの要素によって保険料が決まります。

一方フリート契約では、全車両をまとめた事故実績(損害率)をもとに割増引率が決定され、その結果として保険料が上下します。

このため、車両が多い企業では、1年間の事故状況が翌年の保険料に大きく影響するのが特徴です。

フリート契約とノンフリート契約の違い

| 項目 | フリート契約 | ノンフリート契約 |

|---|---|---|

| 保有台数 | 10台以上 | 9台以下 |

| 契約単位 | 契約者単位 | 車両1台単位 |

| 保険料の決定要素 | 契約台数、支払われた保険金、前年の割引率など | 等級、年齢条件、事故件数など |

| 年齢条件 | なし | 最大35歳まで段階的に設定 |

| 保険証券 | 1枚 | 車両ごとに1枚ずつ |

フリート契約の割増引率

自動車保険の保険料は、契約形態によって算出方法が大きく異なります。

ノンフリート契約ではおなじみの「等級制度」が適用され、1等級〜20等級の範囲で事故の有無に応じて等級が上下します。これは、多くの人が馴染みのある一般的な保険体系です。

一方、フリート契約では等級制度は使われず、代わりに「フリート割増引率」という独自の仕組みが採用されます。

この割増引率は、企業全体の支払保険金額などの事故実績をもとに算定されるのが特徴です。

- ノンフリート:事故を起こした車だけ等級が下がる

- フリート:保険金支払実績によってすべての車の割増引率が変動する

という大きな違いがあります。

フリート契約の割増引率は大きく動くことがある

フリート契約は、無事故が続けば割引率が大きくなる一方、大きな事故を起こした場合は割引率が大幅に下がる場合があります。

そのため、翌年の保険料が大きく上下しやすいという特徴があります。

例えば複数台が絡む事故や高額な賠償事故が発生すれば、翌年度の割引率が大幅に下がり、保険料が一気に上昇することもあります。

逆に事故防止が徹底されている企業では、毎年のように割引が積み重なり、保険料を安く抑えられていることも。

このように、フリート契約は事故防止活動がそのまま保険料に反映される仕組みになっているため、企業の安全運転教育や運行管理の重要性が高まります。

フリート契約のメリット

フリート契約には、複数台の車両を保有する企業・事業主にとって非常に魅力的なメリットがいくつもあります。

特に、保険料の割引幅の大きさや、運用面での管理のしやすさは、ノンフリート契約にはない大きな強みです。

① 無事故が続けば、ノンフリートよりも割引率が大きくなる

フリート契約最大のメリットは、無事故が続くほど割引率が高くなるという点です。

- フリート:最大70%割引(場合によっては80%)

- ノンフリート:最大63%割引

というように、割引の天井が高く設定されています。

企業全体で安全運転体制が整っている場合、毎年の保険料に大きな差が出ることも珍しくありません。

運転管理や安全教育に力を入れている企業ほど、保険料を抑える効果が大きく表れます。

② 保険の一括管理により事務作業が効率化される

フリート契約では、契約車両を1つの保険証券でまとめて管理できます。そのため、

- 車両ごとに保険証券を保管する必要がない

- 契約更新の作業が簡素化

- 契約内容の変更も一括で対応可能

といった、事務負担の軽減が大きなメリットになります。

フリート契約のデメリット

フリート契約には大きなメリットがある一方で、注意しておきたいデメリットも存在します。

特に、事故が発生した際の保険料への影響が大きいことや保険料の適正さが分かりにくいという点は、事業者側のリスクとして理解しておくべきポイントです。

① 支払っている保険料が適正かどうか分かりにくい

フリート契約は、ノンフリート契約と比べて保険料算定が複雑で、さらに契約台数も多いため、

現在の保険料が最適なのか判断しづらいという弱点があります。また、

- 日々の業務が多忙で他社と比較する時間がない

- 保険会社や担当者によって提案内容にばらつきがある

- 契約内容が膨大で、細かい見直しが後回しになりがち

このような理由から、結果的に割高な保険料のまま契約を続けてしまうケースも珍しくありません。

② 高額事故が発生すると、翌年に全車両の保険料が大幅に上がる

フリート契約では、支払われた保険金額に応じて割引率(フリート割増引率)が変動します。

つまり、1件でも大きな事故が発生すると、翌年の割引率が大幅に下がり保有しているすべての車両の保険料が一気に上がる可能性があります。

対してノンフリートでは、

- 事故を起こした車だけ等級が下がる

- 支払った保険金額の大小は影響しない(10万円でも1億円でも同じ等級ダウン)

という違いがあります。

フリートで割引率が30%下がれば、全ての車の割引率が30%下がるため、年間保険料が数十万〜百万円規模で変動することもあり、事業者にとって大きなインパクトとなります。

③ ネット型自動車保険では取り扱いがない場合が多い

ネット型自動車保険は、店舗費や中間コストを抑えることで保険料を安く提供できるのが特徴ですが、フリート契約には対応していない保険会社がほとんどです。

したがって、フリート契約は原則代理店型での加入になります。代理店担当者ごとに提案内容が異なりやすく、複数社を比較せずに契約するとムダに高い保険料を払い続けてしまう可能性が高いです。

保険会社によって保険料が大きく違う理由

自動車保険は同じ補償内容・同じ車両で見積もりを取っても保険会社ごとに保険料が大きく異なることがほとんど。

特にフリート契約は契約台数が多い分、その差が年間で数十万円以上になるケースも珍しくありません。

見積もりを取ると、「A社はかなり安いのにB社は大幅に高い」といったように、同条件とは思えないほど違いが出ることもあります。

以下に、スズキ・キャリィの保険料試算結果を例示します。

| 割引 | 車両保険 | ||

| 一般 | 限定/エコノミー | なし | |

| 70% | 52,880円 | 44,440円 | 36,050円 |

| 50% | 80,590円 | 65,380円 | 50,290円 |

| 30% | 108,290円 | 86,310円 | 64,520円 |

※1台分の保険料です。

<試算条件>

対人対物賠償:無制限/人身傷害:8,000万円/車両保険金額:70万円(免責なし)/レンタカー特約:日額7,000円/弁護士特約/キャリィ(DA16T)/平成30年式

保険会社ごとに独自割引がある場合も

フリート契約では、以下のような割引が適用できることがあります。

- フリート優良割引

- 多数割引

- テレマティクス割引(安全運転スコアに応じて割引)

- その他の独自割引

この組み合わせによっても保険料が大きく変わるため、他社比較が非常に重要です。

フリート契約は特に差が出やすい

フリート契約では複数の要素が組み合わさって保険料が決まります。

- 契約台数

- 補償内容

- 過去の事故実績

- 適用可能な割引の種類

- 保険会社のリスク評価基準 など

そのため保険会社によっては10万円以上の差が生まれることも普通で、見積もりを複数社から取らなければ、適正価格かどうか判断が難しくなります。

フリート契約で保険料を抑えるためには?

フリート契約の保険料を抑えたいと考えたとき、補償内容を減らすという選択肢はリスク管理の面で現実的ではありません。

そこで重要になるのが、現在の補償はそのままにどこまで保険料を抑えられるかを確認するための見積もり比較です。

見積もりを比較すると、保険会社ごとに保険料が違うため同じ補償・同じ台数でも、年間で数万円〜数十万円の差が出ることもあります。

しかも、比較は思っているよりずっと簡単

フリート契約の見直しというと「書類の準備が大変そうという」イメージを持たれがちですが、実際には必要な情報は限られています。

- 現在の保険証券

- 車両リスト

- 事故状況

などが揃っていれば、最短2~3営業日で試算してくれます。まずは入力フォームから送信後、現在の保険料が適正であるかだけでも診断してみましょう。

補償はそのまま、費用だけ適正化できる

見積もり比較の良いところは、

- 補償内容を削らない

- 安全性を犠牲にしない

- コストだけを見直せる

という点です。

事業で車を運用する場合、補償を減らすのはリスクが大きいため、「同じ補償で、より適正な保険料にできるか」という視点で比較するのがもっとも賢い方法といえます。

「保険料が高いと感じる」「複数社の見積もりを見てみたい」という方はぜひチェックしてみてください。

見積もりした結果「結局今のままが一番安いから乗り換えなくてもいいんだ」となった場合、それも大きな収穫ですね♪

\ ネットで簡単! /

まとめ

フリート契約は、車両を10台以上保有する法人や事業主向けの契約形態で、大量保有による割引や保険管理の効率化が大きなメリットです。

一方で、比較をする機会が少ないため保険料が適正か判断しにくいというデメリットもあります。

だからこそ、複数社の見積もり比較は必須。

フリート契約を活用しながら、保険料を最適化していきましょう!

コメント