車を運転する方は自動車保険(任意保険)に加入されていることと存じます。

車の使用実態や保険料を節約するために「本人限定」をセットしている方も多いはず。そんな中こんな疑問を感じた方がこの記事にたどり着いたことでしょう。

本人限定の車を家族が運転するとどうなるの?

結論から言えば、本人限定の車を家族が運転した際は免責となり、万一の事故の際に補償を受けることができません。

この記事では、現役保険屋である筆者が本人限定や年齢条件の仕組み・保険料のほか、自動車保険を節約するテクニックについて解説します。

本人限定とは?

本人限定とはその名の通り、記名被保険者(主に車を運転する人)だけしか補償対象とならない代わりに保険料を節約できるものです。

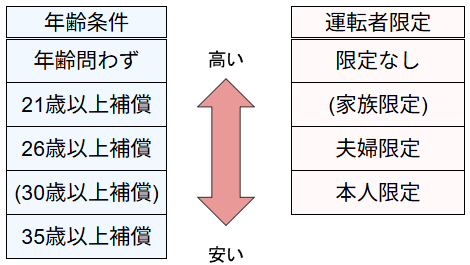

なお、本人限定以外には本人・配偶者限定(夫婦限定)、家族限定をセットすることができます。

保険会社によってセットできる限定条件が異なります。例えば大手損保(東京海上・損保ジャパン・三井住友・あいおい)では「30歳以上補償」と「家族限定」をセットすることができません。

他の人が運転した場合はどうなるの?

冒頭で解説した通り、運転者限定をセットした場合は限定された人しか補償されません。

| 運転者限定 | 運転できる人※ |

|---|---|

| 限定なし | 誰でも |

| 家族限定 | 家族だけ |

| 夫婦限定 | 夫婦だけ |

| 本人限定 | 本人だけ |

※車の主な運転者(記名被保険者)を中心に考えます

例えば本人限定をセットした場合は何が何でも本人しか運転してはいけないと覚えておきましょう。

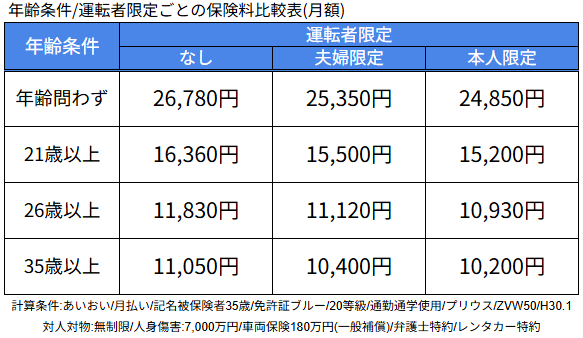

運転者限定ごとの保険料例

運転者限定をセットすると、運転できる人の範囲が狭くなる代わりに保険料が安くなります。

ここでは、<運転者限定×年齢条件>で保険料を試算した結果をご紹介します。

当試算条件においては、運転者限定をセットすることで月額850円~1,930円の保険料差があることが分かります。年間10,200円~23,160円です。

※保険料は加入する保険会社・契約条件などによって大きく異なります。あくまで参考としてご活用ください。

本人限定を外しても安くする方法

家族が車を運転するから本人限定を外さないと…

とはいえ保険料が上がるのはできるだけ避けたい

筆者も同意見です。物価高で何もかもの値段が上がる中、固定費の王様である自動車保険はできるだけ節約したいですよね。

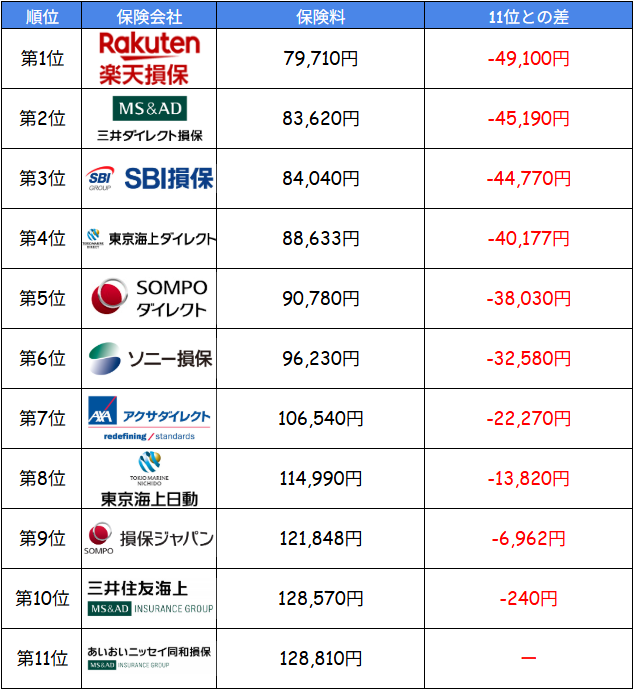

そこで、本人限定を外しても保険料を安くできる方法についてご紹介します。それは、複数社の見積もりを取ってみることです。同条件で11社の保険会社を比較してみた結果をご紹介します。

各社同条件にもかかわらず、1位と11位の保険料は約5万円もの差が開いていることが分かります。つまり、比較をしない場合は5年で約25万円損してしまうことになります。

<契約条件>

保険期間:令和8年7月1日から1年間/払込方法:一時払(一括払い)/運転者限定:なし/免許証の色:ゴールド/車名:アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用等補償特約(自動車)

自動車保険は比較することが最も重要であることが分かったかと思います。「とはいえ、複数社の見積もりを取るのは時間がかかるし面倒くさい…」と感じる方も多いはず。

それもそのはず、現役保険屋である筆者でさえも10社以上の見積作成は半日仕事で骨が折れる作業です。そんな面倒な見積もりを1回の入力で完了できるのが一括見積もりです。

・最短5分で比較できる

・入力は1回だけでOK

・最大20社をまとめて比較可能

・リアルタイムで保険料が分かる

・利用は完全無料

一括見積もりを使えば、最短5分で最大20社の自動車保険をまとめて比較できます。

同じ補償内容でも保険料に数万円の差が出ることもあるため、どこが自分にとって一番安いのかを効率よく確認できるのがメリットです。

もちろん利用は無料なので、まずはあなたの条件でどれくらい保険料が変わるのかチェックしてみてくださいね。

\ 最短5分でわかる! /

保険証券

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント