CBR400R・GSX1300R隼・SHADOW750・Dio50・KLX125・MT-07・YZF-R25

バイクを手放すことにしたけど、任意保険はどうしたらいいの?

このような疑問を持っている方は多いのではないでしょうか。

結論から言えば、必ず適切なタイミングで任意保険を解約してください。

バイクを手放す際に車体の売却や廃車手続きばかりに気を取られがちですが、任意保険の手続きを忘れると、乗っていないバイクの保険料を払い続けることになってしまいます。

一方で、解約のタイミングや中断証明書の手続きを正しく行えば保険料の無駄を防ぎ、将来バイクに乗るときも等級を引き継ぐことができます。

- 任意保険はいつ解約すればいいのか

- 解約すると保険料はどう計算されるのか

- 損をしない解約タイミング

- 中断証明書の必要性

- バイクの売却で損しないための行動

任意保険はいつ解約すれば良い?

結論から言えば、バイクを手放す日(売却・譲渡・廃車などの日)を解約日に設定するのがベストです。

まだバイクを所有している間は引き渡しまでに公道を走行する可能性があるほか、ロードサービスを利用する可能性もあります。

先に保険を解約してしまうと、その期間は任意保険が適用されないため万が一事故を起こした場合に大きな自己負担が発生する恐れがあります。もちろん、ロードサービスも使うことができなくなります。

逆にバイクを手放したあとも解約を忘れていると、保険契約は継続したままとなり無駄な保険料を払い続けることになります。

そのため、手放す日が決まった時点で保険会社へ連絡しておきましょう。解約日は先日付で指定できますので、早めに連絡しておけば手続き忘れを防げます。

保険は過去にさかのぼって解約できない

任意保険は、基本的に過去へさかのぼって解約することはできません。

・6月30日にバイクを売却

・解約手続きを忘れて12月30日に保険会社へ連絡

このような場合、原則6月30日にさかのぼって解約することはできません。そのため売却後の約半年分の保険料は戻ってきません。

「あとで連絡しよう」と思っているうちに忘れてしまう人も少なくないため、売却日が決まったらすぐに保険会社へ連絡しておくことをおすすめします。

解約時の保険料はどう計算される?

任意保険を途中で解約すると、未経過分の保険料が返還される場合があります。

返還保険料の計算方法は、保険会社や契約内容によって異なります。バイクを手放した際の解約における代表的な計算方法は次の2種類です。

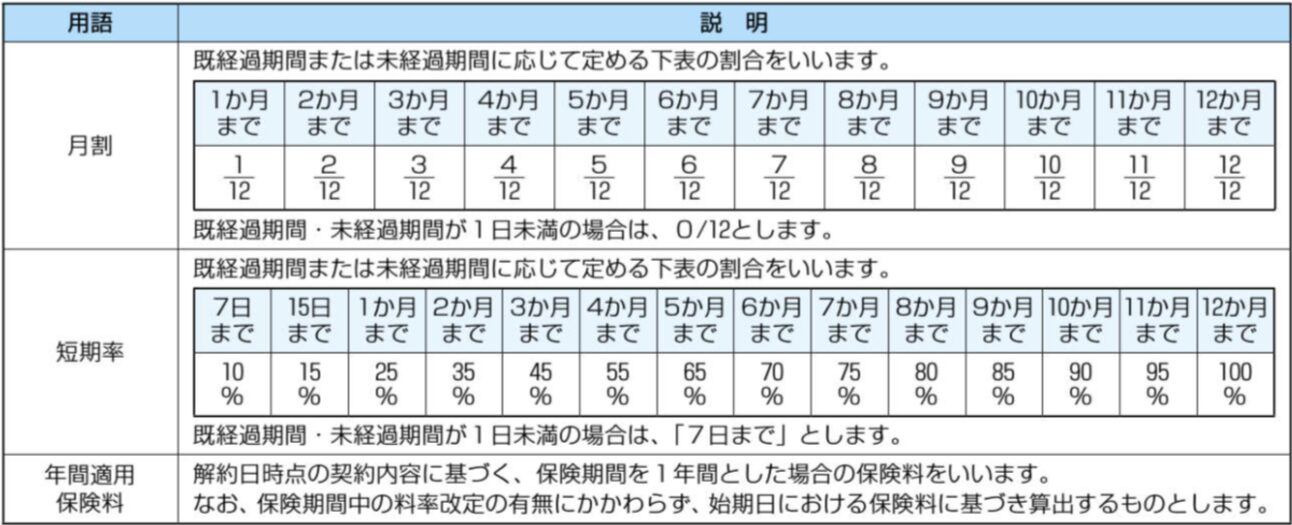

月割計算

月割計算では、契約期間の残りを1か月単位で計算して返還保険料が決まります。

短期率

短期率とは、保険を途中で解約した場合に経過期間に応じて保険会社が定めた割合(短期率)で既経過保険料を計算する方法です。このため、単純な月割計算より返戻金が少なくなることが一般的です。

東京海上における月割計算と短期率の規定は次の通りです。

年間保険料が120,000円の契約を6か月で解約する場合、返還保険料は以下の通りとなります。

【月割計算の場合】

120,000×(1-6/12)=60,000円

【短期率の場合】

120,000×(1-0.7)=36,000円

自分の契約がどちらの計算方法なのかは、保険会社へ問い合わせると教えてもらえます。

なお、通常の解約の場合日割計算はほとんど採用されていません。

「1日しか違わないから大丈夫」と思っていると、想像以上に返戻金が少なくなることもあるので注意しましょう。

複数の車両の保険期間を統一するために契約を解約する「中途更改」の場合は、通常の解約とは異なり日割計算が適用されることがあります。

中途更改についてはこちらの記事の中盤で詳しく解説していますので、気になる方はぜひ参考にしてください。

契約の「応当日」を知っておくと損をしにくい

保険料を少しでも無駄にしないために覚えておきたいのが「応当日(おうとうび)」です。

応当日とは、契約が始まった日(始期日)と同じ日付のことをいいます。

応当日を1日過ぎるだけで1か月分変わる

保険会社の計算方法によって、応当日を過ぎると翌月扱いとなり返戻金が少なくなります。

例えば毎月15日が応当日の契約なら次のような扱いになり、たった1日の違いで1か月分の保険料を損することになります。

15日に解約 → 当月扱い

16日に解約 → 翌月扱い

バイクの引き渡し日を調整できるのであれば、応当日を意識して日程を決めることで保険料の無駄を減らすことができます。

「中断証明書」の発行を忘れずに

今はバイクを手放すけど、数年後にまた乗るかもしれない

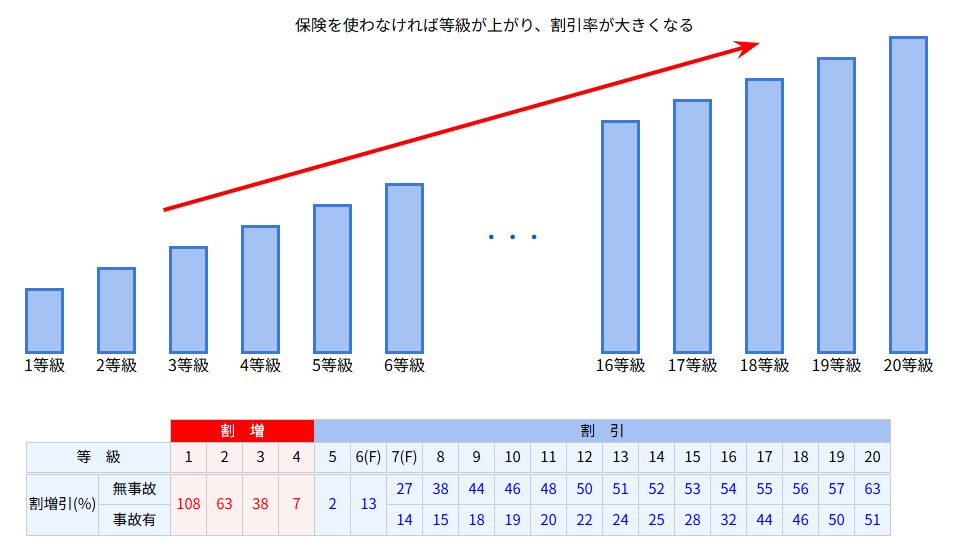

その可能性が少しでもあるなら、中断証明書を発行しておきましょう。契約の中断とは、現在の任意保険の等級を一定期間保存できる制度です。

等級が高いほど保険料は安くなるため、中断証明書を取得しておけば将来新しいバイクを購入した際にも現在の等級を引き継いで契約できます。

例えば20等級など割引率の高い契約を失ってしまうと、新規契約では6等級からのスタートとなり保険料が大幅に高くなります。

現在の制度では、一定の条件を満たせば10年以内に再契約する際に保存した等級を利用できます。任意保険を解約する際に忘れず申請しておきましょう。

「もう乗らない」と思っていても、数年後に再びバイクに乗りたくなるケースは意外と多いものです。

中断証明書の発行は完全に無料なので、将来バイクを買う可能性がなくても発行しておくことをおすすめします。

バイクの下取りで損しないために

1社だけの査定で売却を決めるのはおすすめできない

バイクを売却するときは、1社だけの査定で即決するのは避けましょう。

バイクの買取価格は買取店によって大きく異なり、査定額が数万円~10万円以上変わることもあります。

そのため、バイクを少しでも高く売りたいなら必ず複数の買取業者で査定を受けて比較することが大切です。

複数社の査定額を比較することでおおよその買取相場が分かるだけでなく、他社の査定額をもとに価格交渉もしやすくなります。

任意保険の解約で保険料を節約できても、バイクの売却価格で損をしてしまっては意味がありません。

特に次のようなケースでは、買取店によって査定額が大きく変わることがあります。

- 旧車・絶版車

- カスタムバイク

- 外車・輸入車

- 不動車・事故車

- 長期間放置しているバイク

販売店の下取りで「値段が付かない」と言われたバイクでも、専門の買取業者なら価値を評価してもらえるケースは珍しくありません。

そのため、廃車や下取りを決める前に一度無料査定を受けてみることをおすすめします。

全国無料出張査定なら自宅にいながら査定できる

店舗まで持っていくのが面倒…

そんな場合でも、全国対応の無料出張査定なら自宅や保管場所まで査定スタッフが来てくれます。査定額に納得できなければ売却する必要はありませんので、現在の相場を知る目的でも利用できます。

特にカスタムバイク・事故車・不動車などは、専門知識のある査定士によって高額査定になるケースがあります。

査定・出張費・引き取り費用は無料なので「まずはいくらになるか知りたい」という方にもおすすめです。保険だけでなく売却でも損しないために、ぜひ試してみてくださいね。

\ 売却で損したくない方へ /

バイク保険の解約でよくある質問

- バイク保険の解約に必要なものは?

-

任意保険を解約する際は、保険会社によって多少異なりますが、一般的に以下のものを準備しておくと手続きがスムーズです。

- 証券番号またはナンバープレートの情報

- 契約者本人の情報

- バイクを手放す日(売却日・譲渡日・廃車日)

- 振込先口座(返戻金がある場合)

- 中断証明書を希望する場合はその旨を伝える

保険会社へ電話をすると、必要書類や手続き方法を案内してもらえます。

- バイク保険を解約すると返戻金はいつ振り込まれる?

-

返戻金がある場合は、一般的に解約手続き完了から2~4週間程度で指定口座へ振り込まれます。

ただし、保険会社や契約内容によって返戻金の金額や振込時期は異なります。

計算方法が「短期率」の場合、思ったより返金額が少ないと感じるケースもあるため、解約前に返戻金の概算を確認しておくと安心です。

- バイク保険はネットから解約できる?

-

最近はインターネットで契約できる保険会社が増えていますが、解約手続きは署名を必要としている会社も少なくありません。

ネットで解約できる場合でも、売却日や中断証明書の発行などを確認するため書面での手続きになることがあります。

契約している保険会社のマイページやサポート窓口を確認しましょう。

- バイク保険を解約し忘れたらどうなる?

-

任意保険は自動的には解約されません。

バイクを売却・譲渡・廃車した後でも、契約者自身が手続きをしない限り契約は継続し、保険料も引き落とされます。

保険会社では過去にさかのぼって解約できないケースがほとんどなので、解約を忘れると無駄な保険料を支払うことになります。

バイクを手放す日が決まったら、できるだけ早めに保険会社へ連絡しておきましょう。

- バイクを売却した後の自賠責保険はどうなる?

-

自賠責保険(強制保険)は任意保険とは別の保険です。

バイクを売却する場合は、自賠責保険も基本的に車両と一緒に新しい所有者へ引き継がれます。

一方、廃車にして自賠責保険の残存期間がある場合は、解約手続きを行うことで保険料が返金されることがあります。

返戻金を受け取るには廃車証明書などが必要になるため、廃車手続き後に忘れず申請しましょう。

- 任意保険と自賠責保険の違い

-

混同されやすいですが、任意保険と自賠責保険は役割が異なります。

項目 任意保険 自賠責保険 加入 任意 法律で加入義務あり 補償範囲 対人・対物・車両・自身のケガなど幅広い 対人事故のみ 解約 契約者が手続きする 廃車時などに手続き可能 等級 あり なし 自賠責保険だけでは、相手の車や自分のバイク、物損事故などは補償されません。

そのため、多くのライダーは自賠責保険に加えて任意保険にも加入しています。

バイクを手放す際は、任意保険の解約と自賠責保険の扱いをそれぞれ確認しておくことが大切です。

まとめ

バイクを手放すときは、任意保険も忘れずに手続きを行いましょう。ポイントをもう一度まとめます。

- バイクを手放す日に合わせて解約する

- 早めに保険会社へ連絡する

- 将来乗る可能性がなくても中断証明書を発行するのがおすすめ

- 応当日を意識すると保険料で損をしにくい

- バイクを売る前に無料査定を受けると売却価格で損を防げる

任意保険は数万円の節約につながることがありますが、バイクの売却価格は査定先によって数万円〜数十万円の差が出ることもあります。

大切なバイクを手放すなら、保険だけでなく売却価格でも損をしないことが大切です。

全国対応・無料出張査定なら、自宅にいながら査定を受けられます。査定だけでも利用できるので、現在の価値を確認してから売却先を決めることをおすすめします。

\ 売却で損したくない方へ /

コメント