保険会社のドラレコのメリットとデメリット比較!市販品がおすすめ!

保険会社のドラレコって実際どうなの?

市販品がおすすめなのだ!

現役で10年以上保険屋に勤務する者です。

結論から言えば、保険会社のドライブレコーダーは不要です。

当記事ではその理由と損保各社(東京海上/損保ジャパン/三井住友/あいおい)のドラレコについて比較と解説をします。

そもそも保険会社のドラレコとは?

前提として、『保険会社のドラレコをセットする』とは一体どういうことかご存知ですか?

保険会社から通信機能付きのドライブレコーダーを借りて、契約の車に装着するものです。

自動車保険にドラレコ特約を付帯する形で契約します。

(=弁護士特約やレンタカー特約のようなイメージ)

【具体的な流れ】

保険屋の担当者に伝えます

2週間程度で届きます

業者or自身で取り付けます

ドラレコの保険料

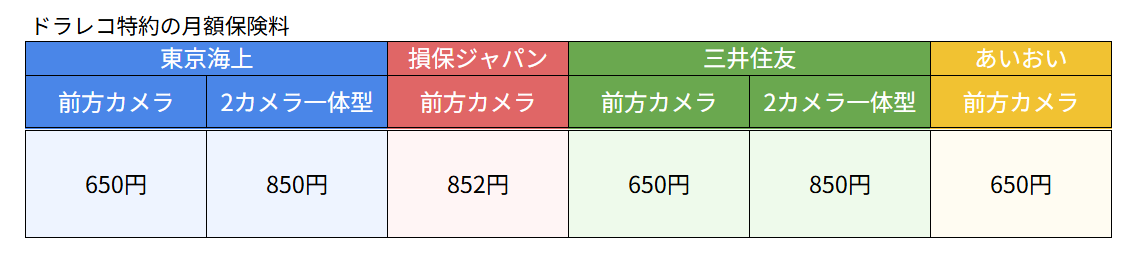

各社のドラレコ特約の保険料は次の通りです

・東京海上 650円 or 850円

・損保ジャパン 852円

・三井住友 650円 or 850円

・あいおい 650円

後ほど触れますが月額の負担は少なく見えても、月数が経過するほど負担額は大きく膨らんでいきます。

保険会社ドラレコのデメリット

保険会社ドラレコにはメリットとデメリットがありますが、まずはデメリットから見ていきます。

デメリット①保険料が高い

これこそが、私が保険会社のドラレコをおすすめしない最大の理由です。

保険会社ごとの保険料比較表をご覧ください。

月額650円〜852円の保険料を支払い、ドラレコをレンタルします。(年払いも可能です)

保険料はいつまで払えばいいの?

A.ずっとです

ドラレコ特約を付帯する限り、保険料を払い続ける必要があります。

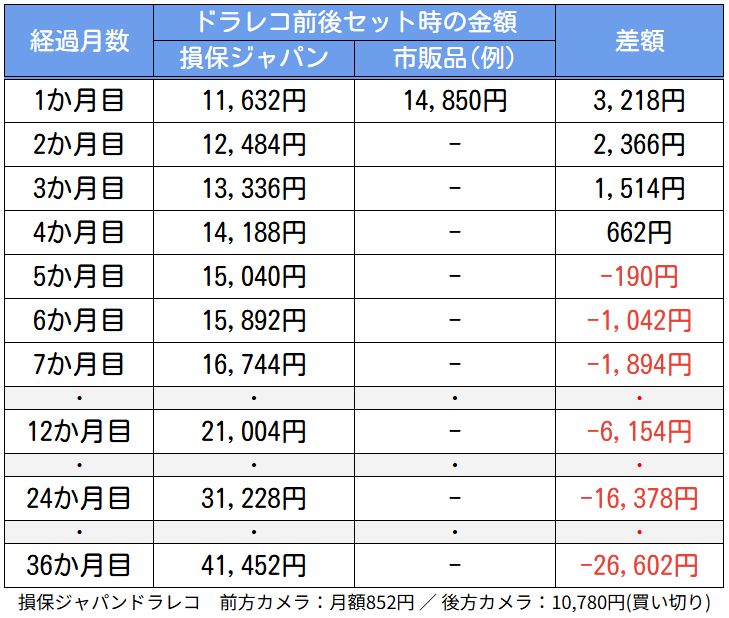

月額852円の損保ジャパンの場合、3年で30,672円支払うことになります。

リアカメラについて

ちなみに上記はフロントカメラのみの話。

各社リアカメラもセット可能です。

保険料を払ってレンタルするのではなく、自身でメーカーのサイトから直接購入することになります。

(この場合、フロントカメラは貸与品・リアカメラは自分のものというちぐはぐな状況になります)

リアカメラだけですが結構高価ですよね。

ちなみに各社のドラレコはデンソー、パナソニック、ケンウッドなどのメーカー品です。

続いて市販のドラレコと比較してみましょう。

| ドライブレコーダー 前後2カメラ ユピテル Y-115d 超広角 高画質 GPS搭載 電源直結タイプ WEB限定パッケージ 取説DL版 価格:14850円 |

ピンキリなのであくまで一例ですが、私も使っているユピテル製です。

保険会社のものと同じ200万画像で14,850円。(2024年7月29日現在)

リアカメラもセットでこの値段です。

例えば損保ジャパンvs市販品で、ドラレコ前後をつけた場合の料金比較表がこちらです

5ヶ月目から市販品を買った方がお得になる計算で、36ヶ月で26,602円もの差が開いてしまいます。

デメリット②自分のものにならない

市販品のドラレコを買えば、当然ですが自分のものになりますよね。

ところが保険会社のドラレコは前述のように多額の保険料を支払っても、自分のものにはなりません。

車両入替のタイミングで特約を外したり、他社切り替えなどで解約すればドラレコは返却しなければなりません。

いわばリースのようなものです。

保険会社はこれに対し「壊れても新品と交換できます!」と謳っていますが、そもそも壊れません。

ドラレコ商品が発売されて4年以上経ちますが、私は過去に交換対応をしたケースは1件もありません。0です。

デメリット③違約金に注意

保険会社のドラレコは貸与品であり、解約などでドラレコ特約を外した場合は期日内に返却する必要があります。

何らかの理由で返却期日を超過した場合には所定の違約金が発生します。

・東京海上 25,000円/30,000円

・損保ジャパン 30,000円

・三井住友 25,000円

・あいおい 25,000円

保険会社から送られる返却キットを使い、必ず期日内に返却しましょう。

なお、故意に破損させた場合なども同様の違約金が発生します。

(通常の使用に伴う破損や故障は無料交換可能です)

保険会社ドラレコのメリット

続いてメリットをご紹介します。

メリット①大きな衝撃を検知すると保険会社に自動通報してくれる

ドラレコに通信機能がついているため、事故発生時に携帯電話を持っていなくても保険会社の事故受付センターと電話をすることができます。

保険会社のドラレコならではのメリットですね。

また、Gセンサー(加速度センサー)が搭載されています。

それ自体は市販品の多くにも搭載されていますが、保険会社のドラレコは大きな衝撃※を検知すると保険会社に自動通報してくれ、すぐに事故受付が始まります。

併せて、走行軌跡や衝撃の前後約10秒程度の動画もアップロードします。

オペレーターはそれらを確認しながら事故受付をしてくれるわけです。

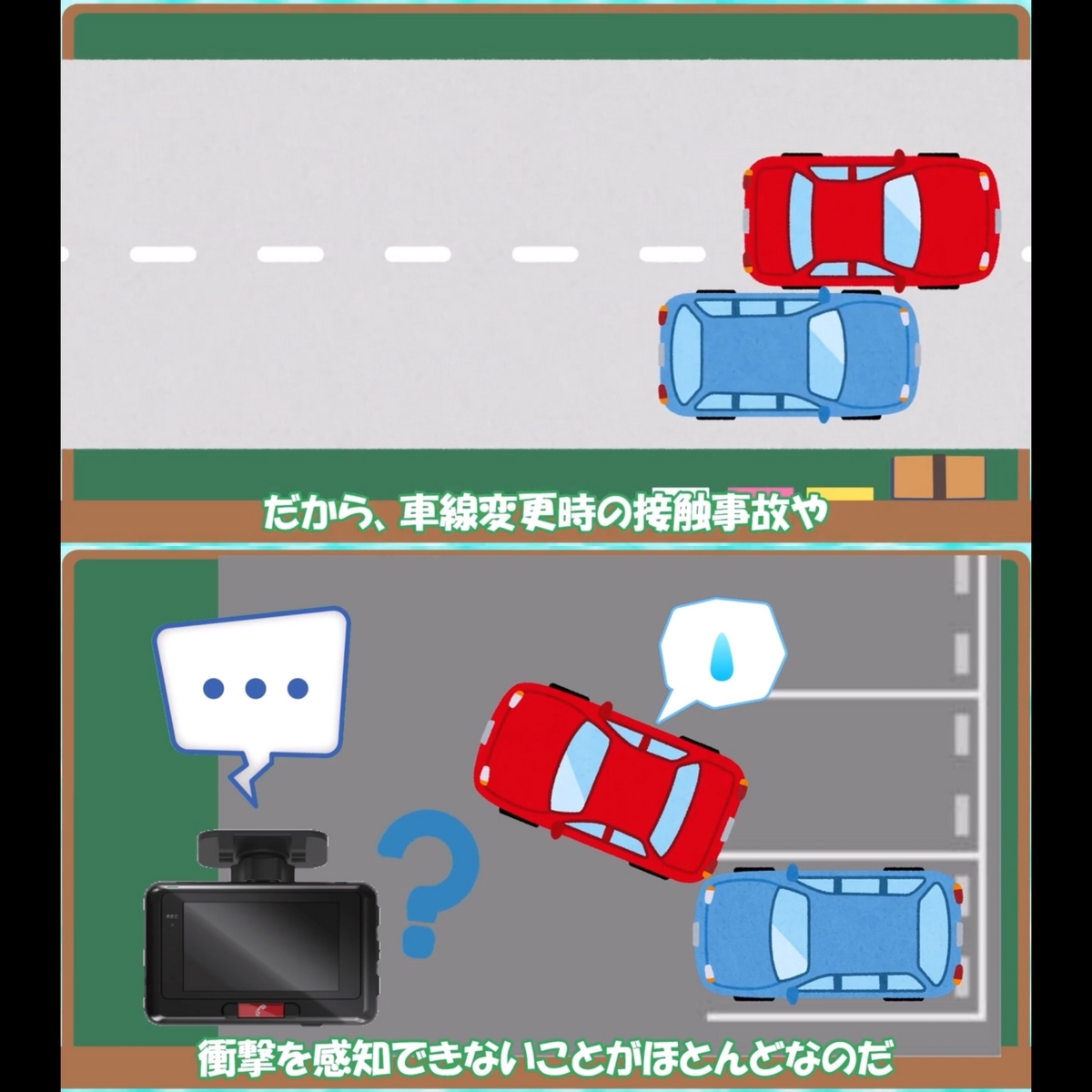

※大きな衝撃の目安は、およそ30km/h以上で衝突した場合とされています(ケースバイケースですが)

したがって、次のような事故では自動通報されないことがほとんどです

・車線変更時の接触事故

・駐車場内での接触事故 など

・手動で動画を保険会社にアップロードする

・SDカードを抜いておく

私が事故対応をしていると、保険会社のドラレコをつけているにもかかわらず携帯電話で連絡をいただき、手動でSDを抜いてもらうパターンがほとんどです。

その場合、市販のドラレコと何ら変わりません。

結局、多くの方は保険会社の通信機能付きドラレコのメリットを享受することができていません。

メリット②定期的にシステム更新される

ドラレコのバージョンを定期的に自動更新してくれます。

システム更新の際はエンジン始動時に『システムを更新します』などのアナウンスが流れます。

保険会社のドラレコが発売されたばかりの頃はGセンサーの精度もイマイチでした。

例えば砂利道や駐車場の段差等での揺れを事故の衝撃だと誤検知して、動画を自動アップロードするなんてことが多かったです。

ところがこのシステム更新でセンサーの精度が向上したことにより、現在では誤検知がほとんどなくなりました。

メリット③安全運転診断

走行ルートや運転診断結果をスマホから確認することができます。

こちらが私の運転レポートの画面です。

私はあまり確認することはありませんが、普通に運転していれば大体A区分と評価されます。ずっと100点です。

ドラレコは必須

私が事故対応をしていて強く思うことです。

ドライブレコーダーはあなたを守るために必須です。

こちらは私が実際に対応した事故映像の抜粋です。

【双方の主張】

ご契約者・・・青信号を右折した

相手方 ・・・青信号を直進した

取り付けたドライブレコーダーの映像データを相手保険会社に送ることですんなり解決しました。ただちに相手の赤信号無視が立証されました。

もしもご契約者様がドラレコをセットしていなかったら・・・と思うとゾッとします。

★金額で選ぶなら市販品一択

メリットとデメリットの紹介は以上です。

ドライブレコーダーの設置を検討されている方は、保険会社のものか市販品かで悩むかと存じます。

これらのメリットとデメリットを天秤にかけて検討しましょう。

なお、金額で比較する場合は市販品一択です。

| ドライブレコーダー 前後2カメラ ユピテル Y-115d 超広角 高画質 GPS搭載 電源直結タイプ WEB限定パッケージ 取説DL版 価格:14850円 |

私は前述の通りユピテルのドラレコを使っていますが、保険会社と同じ200万画像なのに前後セットの高コスパで満足しています。

取り付けは自分ではできないので知人にお願いしました。

現在ドラレコを付けていない人は、カー用品店などでも高コスパのものを購入することができるので必ずドラレコをセットしましょう。

おわりに

保険は毎月/毎年発生する固定費です。

これから節約して貯金を始めるぞ!という時に必ず見直すべきポイントです。あなたにとって不要な特約は削除し、合理的な保険設計をしましょう。

当記事が皆様の保険見直しのきっかけとなれば幸いです。

コメント