あなたは自動車保険にいくら払ってる?保険屋の知恵袋│現役保険屋が11社比較してみた

自分の自動車保険、高いのかな…?

更新のたびに保険料を見て、こんなふうに感じたことはありませんか?

実際、自動車保険は複数の要素よって保険料が大きく変わります。

つまり、みんな同じ金額ではありません。

逆に言えば、同じような条件でも「年間2〜5万円以上」損している人がいるのも事実です。

特に、次のような人は必要以上に高い保険料を払っているケースが少なくありません。

- 何年も保険会社を変えていない

- ディーラーのおすすめをそのまま継続している

- 他社比較をしたことがない

そこで本記事では、現役保険屋の視点から自動車保険の保険料について解説します。

・年代別・等級別の保険料相場

・実際に11社比較して分かった保険料の差

・保険料が高くなりやすい人の特徴

・補償を落とさず安くするコツ

最後には、あなたの条件だとどのくらいが適正保険料なのかを調べる方法も紹介するので、ぜひ参考にしてください。

まず結論|自動車保険は「比較した人」が圧倒的に安い

先に結論からお伝えすると、自動車保険は1社だけで決めるとかなり損をしやすいです。

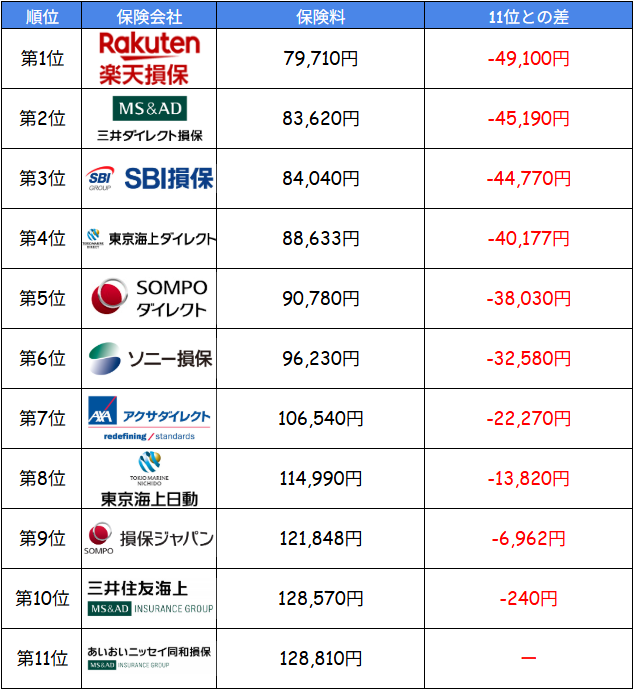

実際に同条件で11社を比較すると、以下のような差が出ることもあります。

<契約条件>

保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/運転者限定:なし/免許証の色:ゴールド/車名/アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用特約(自動車)

同じ補償内容にもかかわらず、1位と11位の差は約5万円も開いていることが分かります。特に近年はネット型保険(ダイレクト型)が強く、代理店型より安くなる傾向があります。

そのため、「自分の保険料は高い?」と感じたら、まずは複数社を比較するのが最優先です。

でも複数社の見積もりはかなり大変…

その意見はとても分かります。筆者自身、普段から複数社の見積もりを比較する機会は多いですが、11社の見積もりを作る際にはかなりの時間がかかってしまいました。これを普通の方がやろうと思えば大変なのは当然のことです。

そこでおすすめなのが、自動車保険の一括見積もりです。

・1回の入力だけでOK

・最大20社を同時に比較できる

・最安の保険がすぐ分かる

少し厳しいことを言うと、比較せずに決めている人はほぼ確実に損しています。保険料を節約したい人は、まずは無料で保険料をチェックしてみてください。

実際に比較してみると、年間数万円節約できることも普通にあります。

最短5分で結果が分かるので、あなたの場合いくら安くなるかこちらから試してみてくださいね。

\ いくら安くなるかチェック! /

自動車保険が高い人の特徴

① 長年同じ保険会社を継続している

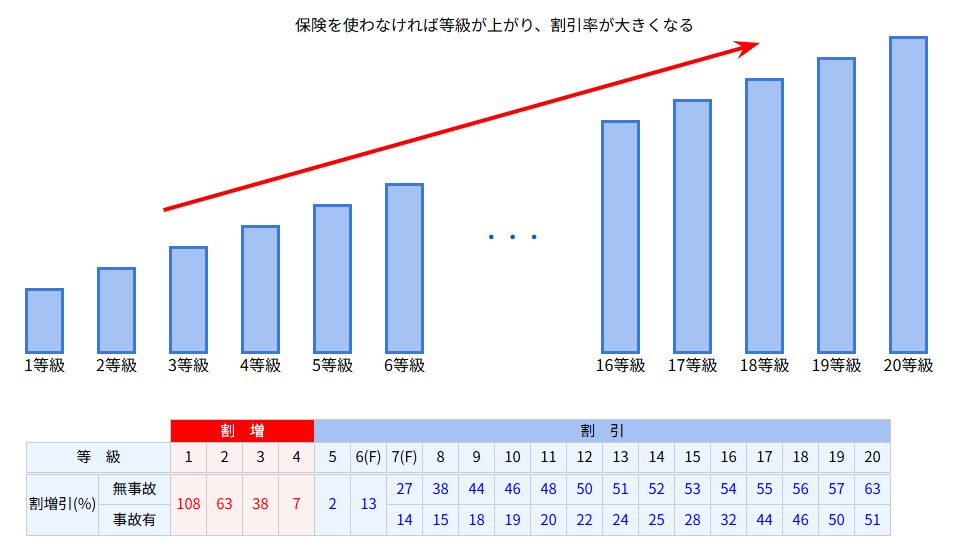

同じ保険会社で長期契約しているから安くなるとは限りません。

無事故が続けばノンフリート等級が進みますが、8等級から19等級にかけては1~2%ずつしか割引率が上がりません。また、20等級に到達した場合は63%から割引が進むことはありません。

むしろ他社に切り替えた方が、次のような割引などにより安くなるケースが非常に多いです。

- 新規割引

- インターネット割引

- 証券不発行割引

- 走行距離による割引

② 不要な特約を付けすぎている

自動車保険が高い人にかなり多いのが、よく分からないまま特約を付けているケースです。

特約を付けると安心感がありますが、必要以上に付けると保険料はどんどん上がります。

実際、内容を整理するだけで年間1〜3万円ほど安くなる人も珍しくありません。

特に見直したいのが、以下のような特約です。

弁護士費用特約

弁護士費用特約は、事故相手との交渉で弁護士を使う際に役立つ特約です。

ただし実は複数契約で重複していることがあります。

・自動車保険

・家族の自動車保険

・火災保険

・傷害保険

※クレジットカード付帯の弁護士特約は自動車事故が対象外となる場合もあるので要注意

多くの場合、弁護士費用特約は家族(同居の親族・別居の未婚の子)まで補償対象となります。つまり、一家で1件加入していればOKな特約です。

知らずに二重加入している人は意外と多いため、一度確認する価値があります。現在ご加入の保険証券を探してみてください。

レンタカー特約

事故時にレンタカー費用を補償してくれる便利な特約ですが、人によっては不要なケースもあります。

・そもそも車を毎日使わない

・家族の車がある

・数日ならカーシェアで十分

逆に、通勤で毎日車必須の人なら必要性は高いです。つまり自分の生活に本当に必要かで判断することが重要です。

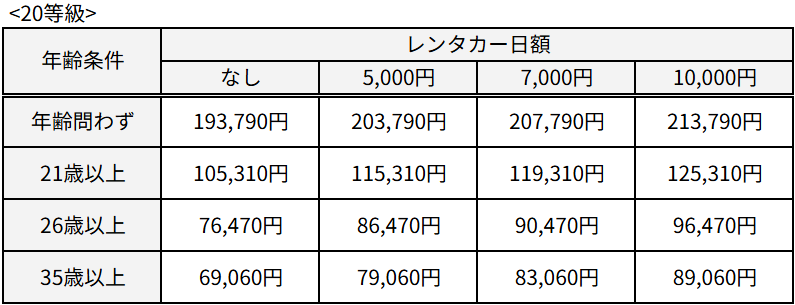

こちらは東京海上日動においてレンタカー費用特約をセットした場合の保険料比較表です。

| レンタカー日額 | 特約単価(年間) |

| 5,000円 | 10,000円 |

| 7,000円 | 14,000円 |

| 10,000円 | 20,000円 |

東京海上日動におけるレンタカー費用特約の単価は年間1万円〜2万円であることが分かります。

近頃の物価高を受けて、固定費を節約したい家庭にとっては大きな負担となります。

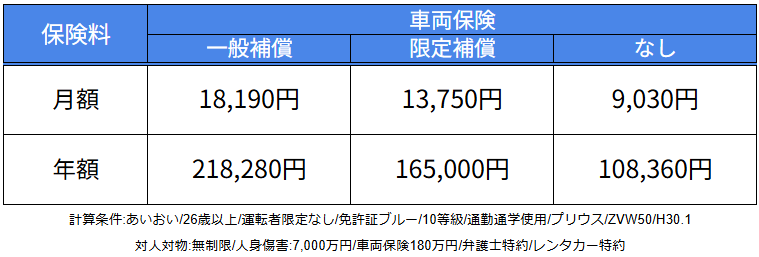

車両保険を高く設定しすぎている

保険料に最も影響しやすいのが車両保険です。古い車であるにもかかわらず、手厚い一般型車両保険を付け続けている人は少なくありません。

・年式が古い車

・走行距離が多い車

・中古価格がかなり下がっている車

場合によってはエコノミー型に変更したり、車両保険自体を外すだけで保険料が大きく下がることがあります。

条件により異なりますが、こちらの試算例では一般型車両保険を外すと年間109,920円もの保険料を節約することにつながります。

もちろん新車や高額車両なら必要性は高いので、車両保険のプラン変更や削除をする際は慎重に検討してください。特にローンが残っているうちは引き続き一般型車両保険のセットをおすすめします。

「とりあえず全部付ける」が一番危険

ディーラーや代理店で加入すると、安心感から特約を多めに付けるケースがあります。

もちろん悪いことではありません。ですが自動車保険は安心を増やすほど保険料も上がる商品です。

そのため、特約を整理するだけでも保険料はかなり変わります。

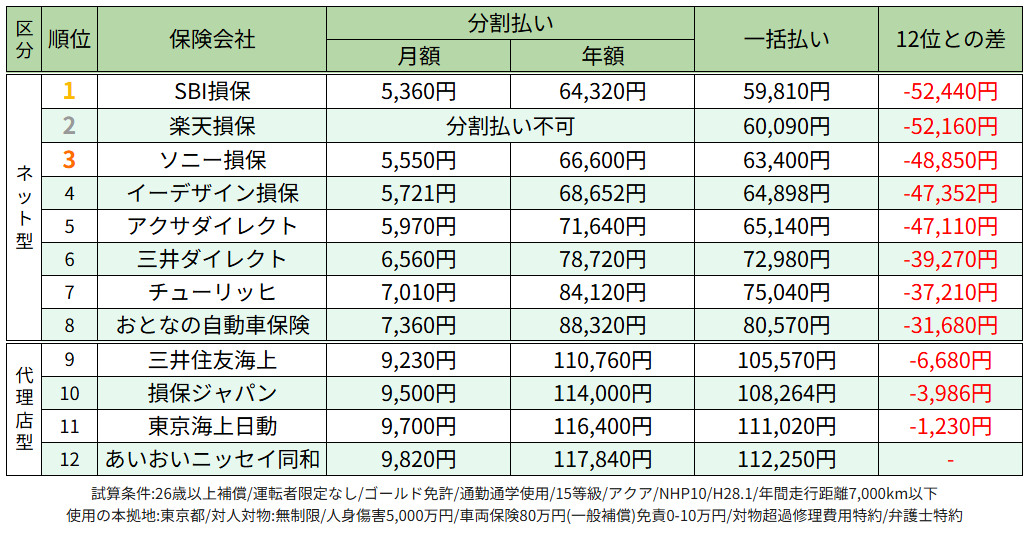

迷ったら一括見積もりがおすすめ

自動車保険は、1社だけ見ても高いか安いかが分かりません。だからこそ、まずは複数社を同条件で比較することが大切です。こちらは筆者が2024年に12社を比較した際の保険料ランキング表です。

こちらについても、1位と12位の差は5万円以上もの差が開いています。

これらのランキング表から言えることは、一番安い保険会社は毎年変わるということです。前述の通り、自動車保険を何となく更新している人はかなり損をしている可能性があります。

年間5万円の差がある場合、単純計算では10年で50万円も損してしまうことになります。

筆者は12社の保険会社をすべて手作業で計算したため、かなりの時間と労力がかかりました。

一括見積もりを使えば、一度の入力で最大20社の保険会社を比較できるので、今より数万円の保険料を抑えられる可能性があります。

車両保険やレンタカー費用特約を外すのが不安な方でも、補償を変えることなく保険料を節約できるかもしれません。

もちろん、どこの保険会社が安いかは補償条件次第なので一人ひとり異なります。

あなたの場合いくら安くなるかは、こちらから試してみてくださいね。

\ 無料でかんたん♪ /

保険に加入している方…保険証券

保険に加入していない方…車検証

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

- 自動車保険は毎年見直したほうがいいですか?

-

はい、基本的には更新前に毎年比較するのがおすすめです。

自動車保険は、保険会社の料率改定・年齢条件・等級・走行距離などで最適な会社が変わることがあります。

実際、乗り換えるだけで年間1~5万円安くなる人もいます。

- ネット型自動車保険は本当に安いですか?

-

一概には言えませんが、代理店型より安い傾向があります。これは店舗運営費や人件費である「付加保険料」を抑えているためです。

ただし、補償内容や事故対応は会社によって差があるため、安さだけで選ぶのはおすすめできません。

そのため、複数社を比較しながら自分に合った補償内容を選ぶことが重要です。

- 車両保険は必要ですか?

-

車の年式や価値によって変わります。

例えば、新車・ローン返済中・高額車両などに該当すれば必要性は高いです。

一方で、古い車や中古価格が低い車の場合は車両保険を外したほうが保険料を大きく下げられることもあります。ただし車両保険を外す場合は慎重に検討してください。

- 自動車保険を安くする一番簡単な方法は?

-

最も効果が大きいのは、複数社を比較することです。自動車保険は会社ごとの料金差が大きく、同じ補償内容でも数万円変わることがあります。

そのため、まずは無料の一括見積もりで相場を確認するのが効率的です。

\ いくら安くなるかチェック! /

コメント