一戸建ての火災保険いくら払ってる?

一戸建てを購入した後、意外と気になるのが火災保険の保険料です。火災保険は様々な条件で保険料が決定するので、一人ひとり異なります。

・建物構造

・保険金額

・物件所在地

・築年数 など

当記事では現役保険屋である筆者が実際に試算した保険料をもと、火災保険の保険料について解説します。あなたの保険選びの参考になれば幸いです。

保険料の目安

先述の通り、火災保険の保険料は人によってかなり差があります。条件次第ですが、建物構造別では以下が目安です。

| 構造区分 | 保険料(5年分)の目安 |

|---|---|

| T構造 | 30~45万円 |

| H構造 | 30〜60万円 |

最近は台風・水災などの自然災害による保険金支払いが増えたため、全国的に保険料は上昇傾向です。

また、以前は火災保険を最長36年で契約できましたが、現在は最長5年までに短縮されています。

その影響で、長期一括契約による割引メリットが小さくなり、以前より保険料負担が増えやすくなっています。

火災保険は会社によってかなり違う

実は火災保険は、どこの保険会社でも同じというわけではありません。

同じ建物・同じ補償内容で見積もりを取っても、保険会社によって保険料は大きく異なります。また、補償内容の組み合わせによっても保険料に差が出ます。

火災・風災・水災・盗難・水ぬれ・破損汚損・地震・個人賠責・弁護士特約 など

さらに、火災保険の商品設計は保険会社によって異なります。

あらかじめ用意された複数のプランから選ぶタイプもあれば、必要な補償を自由に組み合わせてカスタマイズできるタイプもあります。

そのため、一見同じように見える契約でも、補償範囲・免責(自己負担額)などに違いがあり、結果として保険料にも差が生じます。

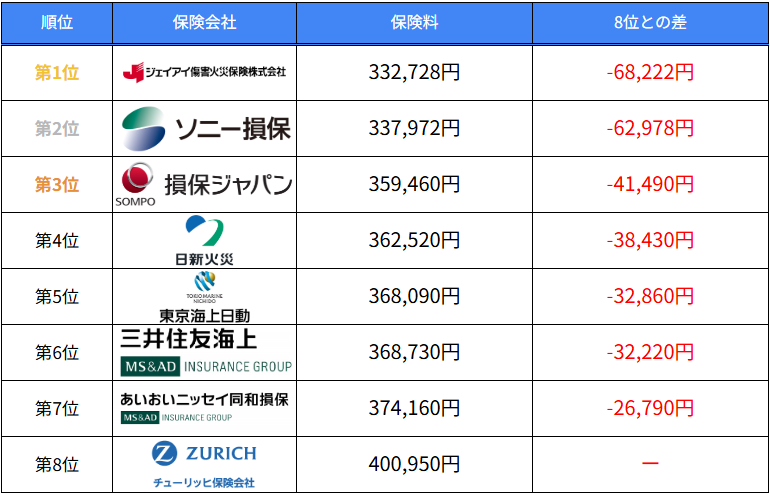

【一戸建て】実際に8社を比較してみた

保険会社によって保険会社が異なると説明しましたが、実際どうなのか気になる方も多いはず。そこで今回は、8社で火災保険を比較してみました。

新築年月:平成28年1月/建物種別:一戸建て/建物構造:T構造/水災等地:2/補償項目:火災・風災等・水災・水濡れ等・盗難・破損汚損/建物保険金額:3,000万円/建物地震保険金額:1,500万円/家財保険金額:600万円/家財地震保険金額:300万円

ほぼ同じ条件で比較したにもかかわらず、1位と8位とでは約7万円もの差が開いていることが分かります。

「7万円くらいなら…」と思うかもしれませんが、これは決して小さな差ではありません。火災保険は長期契約が基本なので、条件によってはこの差がさらに広がることもあります。

火災保険で損しないためには、できるだけ複数の保険会社を比較することが大切です。

比較が大事なのはわかったけど、正直面倒…

と思った方も多いはずです。実際に1社ずつ見積もりを取ろうとすると、次のような手間がかかり大変です。

- 情報入力を何度も繰り返す

- 条件を揃えるのが難しい

- そもそも時間がない

現役保険屋である筆者でさえ複数社見積もりを取るのはかなり時間がかかるので、普通の人がこれをするのはやはり大変だと思います。

そこでおすすめなのが、一括見積もりを試してみることです。

・最短3分

・最大14社比較できる

・一番安い保険会社が見つかる

・もちろん無料

今回のように、同じ条件でも数万円の差が出るのはよくあることです。つまり、比較しなかった人だけが損をする仕組みになっています。

逆に言えば、少し手間をかけるだけで確実に得ができるということです。

「まだ決めるつもりはない」という方でも大丈夫です。まずは自分の家だといくらになるのかを知るだけでもOKです。

無料で最短3分で入力が完了するので、ぜひ試してみてくださいね。

\ 最短3分 /

コメント