毎日の生活に欠かすことができないものの一つとして挙げられる自動車。

自動車を所有すると、ガソリン代や税金、保険をはじめとする維持費がかかります。

自動車保険などの保険料は生活費における固定費なので、賢く加入したいですよね。

当記事では現役で10年以上保険屋に勤務する筆者が、自動車保険にセットすべきおすすめの特約を紹介します。

でも保険のことはよくわからない…

YouTubeでも解説していますので、良かったらご視聴ください!

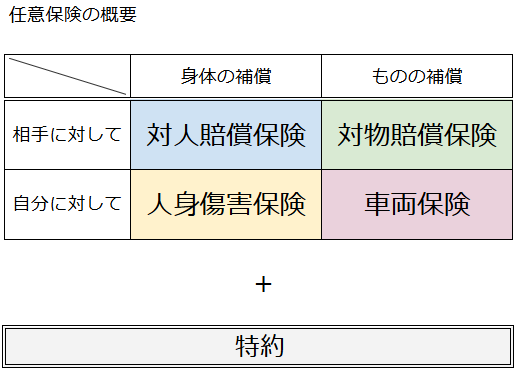

そもそも自動車保険とは?

自動車保険(任意保険)は対人対物、人身傷害、車両の基本補償があって、必要に応じて特約をセットする形で契約します。

特約とは、オプションのようなイメージです。保険料を支払って補償を拡大するものや、補償を縮小する代わりに保険料が安くなるものなどが存在します。

おすすめの特約

1996年の保険の自由化により、現在では各保険会社が多くの特約を展開しています。

※当記事で紹介する特約は、名称が保険会社により異なるものの補償内容は基本的に同じです。

ここから本題ですが、私が事故対応をする中で特におすすめだと感じる特約は次のものです。

併せて、つけなくてもOKな特約も後述します。

おすすめ①個人賠責特約

この特約はテレビなどもよく取り上げられており、ご存知の方も多いのではないでしょうか?保険会社によって名称が異なります。

東京海上日動…個人賠償責任補償特約

損保ジャパン…個人賠償責任特約

三井住友海上…日常生活賠償特約

あいおいニッセイ同和損保…日常生活賠償特約

当記事では「個人賠責」の名称を使用します。

個人賠責は自動車保険につける特約ですが、車を運転していない時に偶然発生した事故も補償できるようになる特約です。

(火災保険、傷害保険などにもセット可能)

対応可能な事故の例

・歩行中、他人にぶつかりケガをさせてしまった

・買い物中にお店のものを壊してしまった

・飼い犬が他人を噛んでケガをさせてしまった

・自転車で他人にぶつかりケガをさせてしまった

★業務遂行中に発生した事故は補償の対象外ですが、通勤中や仕事の休憩中(業務遂行に直接関係ない場合)に発生した事故などでは補償対象となります。詳細はこちらの記事で紹介していますのでご参考ください。

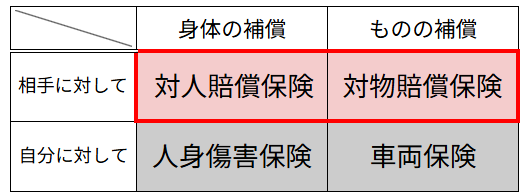

個人賠責を自動車保険で例えるなら、日常生活における対人対物の保険です。

保険金額と保険料

保険金額(支払いの上限額)は1億円や3億円、無制限など様々で、保険料は月額100円〜200円程です。

いずれも保険会社や商品によって異なります。

保険を使用しても保険料が上がらない

例えば歩行中に他人にぶつかって相手にケガをさせてしまったとします。

仮に治療代が10万円だった場合、この10万円を個人賠責特約で支払ったら、次回の自動車保険の保険料が上がると思いますか?

多くの方は、保険を使うと保険料が上がるイメージを持たれていると存じますが、実はそうではありません。

個人賠責特約で保険金を支払っても、保険料は上がりません。

支払った金額が100万円であっても1,000万円であっても同様です。

日常生活で起きた多くの事故がカバーできる上に、保険を使っても保険料が上がらない点がおすすめのポイントです。

当然ですが、保険金を受け取りたいがためにわざと事故を起こした場合は、支払い対象外となります。

おすすめ②弁護士特約

交通事故の当事者になると耳にする用語の一つ、「過失割合」についてご存知ですか?

誰がどの程度悪い事故であるかを、パーセントであらわすものです。

例えばコンビニの駐車枠に停まってる車にぶつけてしまったらこちらの過失は100%

通称、100:0(=ヒャクゼロ)と呼ばれるものです。

一方で、お互いに動いていて発生した交通事故においては、基本的にそれぞれに過失割合が発生します。

この時、双方の保険会社が話し合って過失割合を交渉しますが、ドライバーとしては、保険会社に提示された過失割合に納得がいかないケースも出てきます。

こういう時に役立つのが弁護士特約です。

簡単に言えば、弁護士に過失割合などの交渉を依頼する時の諸費用を保険で支払うことができる特約です。

ただし弁護士に依頼したからといって、必ずしも希望通りの過失割合になるわけではない点には注意してください。

他にも、信号待ちで追突された事故=いわゆる「もらい事故」なんかの時では、相手に修理代や治療代を全額支払ってもらうことになりますが『相手が支払いに応じてくれない』といったケースでも弁護士特約の出番です。

私が加入してる保険会社が相手へ交渉してくれないの?

こちらの過失割合が0%のもらい事故では、あなたが加入する保険会社は相手方との示談交渉ができません。

交通事故の過失割合などのトラブルに備えて、弁護士特約は必須です。

保険金額と保険料

保険金額(支払い上限額)

弁護士・損害賠償請求等費用 300万円

法律相談費用 10万円

保険料

月額270円前後

★一家に一台でOK

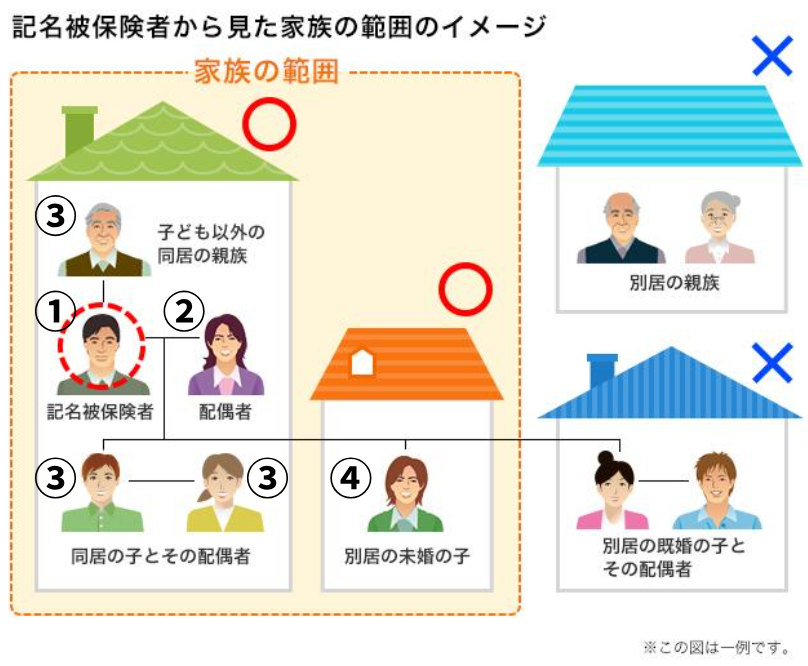

ここまでで紹介した個人賠責と弁護士特約は、一家に一台の自動車保険につけておけば良い特約です。

なぜならこの特約でカバーされる人の範囲はこうなっているからです。

この例であれば、個人賠責と弁護士特約は①本人 もしくは②配偶者 の自動車保険にセットしておけば、別居の未婚の子までカバーすることができます。

ところが、家族全員が違う保険会社で加入している場合はそれぞれの契約に各特約をつけてしまっていて、補償が重複していることに気づきにくいので注意してください。

これを正式には補償の完全重複・不完全重複と呼びます。

完全重複の状態だと、支払う保険料が完全に無駄になってしまうので、すぐに見直しすることをおすすめします。

補償の重複についての詳細は【保険料を安くする方法6選】の記事のほか、YouTubeの動画内でも解説しています。

おすすめ③対物超過修理費特約

東京海上日動…対物超過修理費特約

損保ジャパン…対物全損時修理差額費用特約

三井住友海上…対物差額修理費用特約

あいおいニッセイ同和…対物差額修理費用特約

★「対物」と「修理」という文言は各社共通

「対物賠償保険の保険金額を『無制限』で加入していれば安心!」と思うのは誤りです。

なぜなら、交通事故を起こしたときに相手に対する法律上の賠償責任を負うのは相手のモノ(車など)の「時価額」までであり、対物保険で支払うことができる上限も「時価額」までだからです。

例えばこのような車があったとします。

この車は今現在でも、購入当時と同じ150万円の価値があると言えるでしょうか?

通常であれば答えはNOになります。

車に限らずスマホやテレビなど、多くのモノは使用や経過年数で、その価値は年々下がっていきます。

10年前に8万円で買ったiPhone5も同様で、今では8万円の価値はないですよね。

少し脱線しましたが、先ほど例示した20年前に150万円で買った軽自動車の時価額(現在の価値)が10万円だったとします。

この場合、信号待ちで停止中のこの軽自動車に追突してしまって修理代が30万円かかるケースでは、あなたの対物保険で支払い可能なのは10万円までです。対物保険の保険金額を「無制限」で加入していても。

では足りない20万円は誰が支払うかと言うと、過失が0%のはずの相手ドライバー自身なのです。

当然ですが、停止中に一方的にぶつけられたのに自腹で数十万円の支払いを快諾する人はほとんどいません。

こんな時に役立つのが対物超過修理費特約です。

修理代が時価額を超えた場合、50万円を限度に保険で支払いをすることができる特約です。(保険会社によっては無制限で加入できる場合も)

本来加害者は、相手の修理代のうち時価額を超えた部分ついて支払いをする義務はありません。

相手が修理する場合に限る

各保険会社、特約の名前に「修理」が付いていることから分かるように、時価額を超えた部分について支払可能なのは相手が修理する場合に限られます。

この特約のおかげで円満解決に至った事案をいくつも扱いました。

大手損保四社では契約に自動セットされますが、付帯が任意の保険会社もあります。

特約単価も安いため、必ず付帯することをおすすめします。

保険料

月額100円前後(保険会社により異なる)

セットしなくてもOKな特約

ここからはセットしなくてもOKな特約を紹介します。特約はたくさんセットするほど安心と思う気持ちも分かりますが、免責事項(支払い対象外となる事項)などを理解する必要があります。

一つずつ解説していきます。

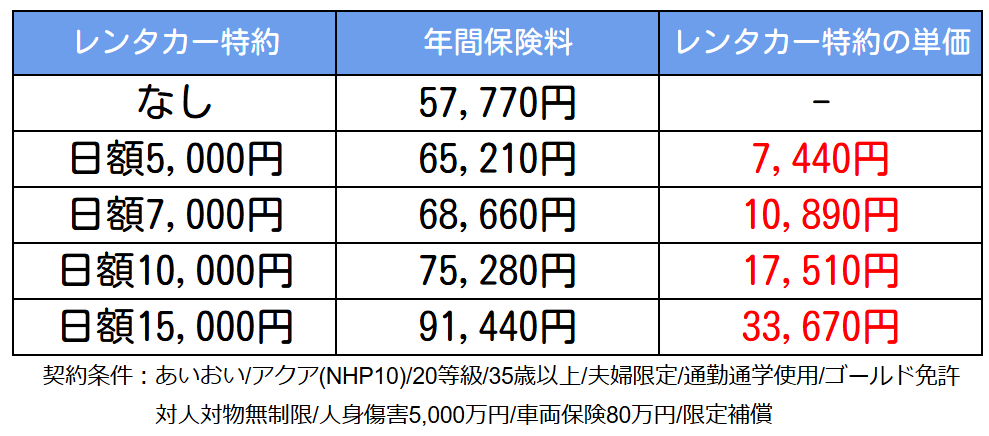

①レンタカー特約

事故や故障で車を修理に出している間に発生するレンタカー費用を補填する特約です。

毎日通勤で車を使うから、あった方がいいんじゃないの?という意見も当然あると思いますが、次の通りレンタカー特約は保険料単価が結構高く、家計の大きな負担となります。

実はレンタカー特約をセットしなくても、無料で代車を借りられる方法があります。

無料で代車を借りる方法についてはYouTubeで解説していますのでご参考ください。

②車内携行品補償特約

個人所有の身の回り品が、交通事故などによって壊れてしまった時に保険で対応できる特約です。

東京海上日動…車内携行品補償特約

損保ジャパン…車両積載動産特約

三井住友海上…車内手荷物等特約

あいおいニッセイ同和損保…車内外身の回り品特約

スマホって結構高額だから、付けてた方が安心じゃないの?

と思いきや、支払い対象外となるものが多い点がネックです。

・スマートフォン

・タブレット

・スマートウォッチ

・通貨等

・メガネ

・自転車 など

★詳細は各社の約款を確認!

カメラやゴルフ用品は支払い対象とする保険会社が多いので、それらが趣味という方はこの特約を付けてもいいかもしれません。

例えば交通事故の衝撃で、トランクに積んでいたゴルフクラブやカメラが壊れてしまった場合などに保険金請求ができます。

保険金額と保険料

補償の上限額は保険会社や商品により異なりますが10万円や30万円などで、保険料は年間1,000円から2,000円前後です。

特約セットを検討される方は、パンフレットなどで支払い対象外となるものをしっかり確認しましょう。

【補足】モバイル保険

最近買ったiPhone16ProMAX、25万円したから保険に入りたかった…

上記の特約ではスマホは補償の対象外なので、画面割れや水没などに備えたい場合はモバイル保険がおすすめです。

スマホとスマートウォッチとワイヤレスイヤホン、全部保険に入っても月額700円です。

主端末は10万円まで補償、しかも自己負担もありません。AppleCareと比較してみましょう!

\ 月額700円 /

★YouTubeでも解説しています!

絶対につけてほしいもの

最後に、10年以上事故対応する中で感じる、絶対につけておいてほしいものがあります。

保険の特約ではありませんが、ドライブレコーダーです。

まずはこちらの実際の事故映像の切り抜きをご覧ください。

当方…青信号を右折(過失0%)

先方…赤信号を直進(過失100%)

ドライブレコーダーで先方の赤信号無視が証明されましたが、筆者が事故現場到着時の相手の主張は「私は青信号だった」。

勘違いか思い込みの可能性もありますが、このドラレコ映像がなかったら過失割合でもめる案件でした。

事故報告を受けたら現場に行きますが、車にドラレコがついているかを第一に確認します。

お互い走行中に発生した交通事故は、基本的に双方に過失割合が出ます。

ドラレコの映像は事故発生時の証拠資料になるため、スムーズに事故解決する可能性が格段に上がります。

保険料を安くするには

必ずつけてほしい特約と、なくてもOKな特約の紹介は以上です。

自動車保険は生活費における固定費なので、生活実態に応じて必要のない補償は削除して節約すべきです。

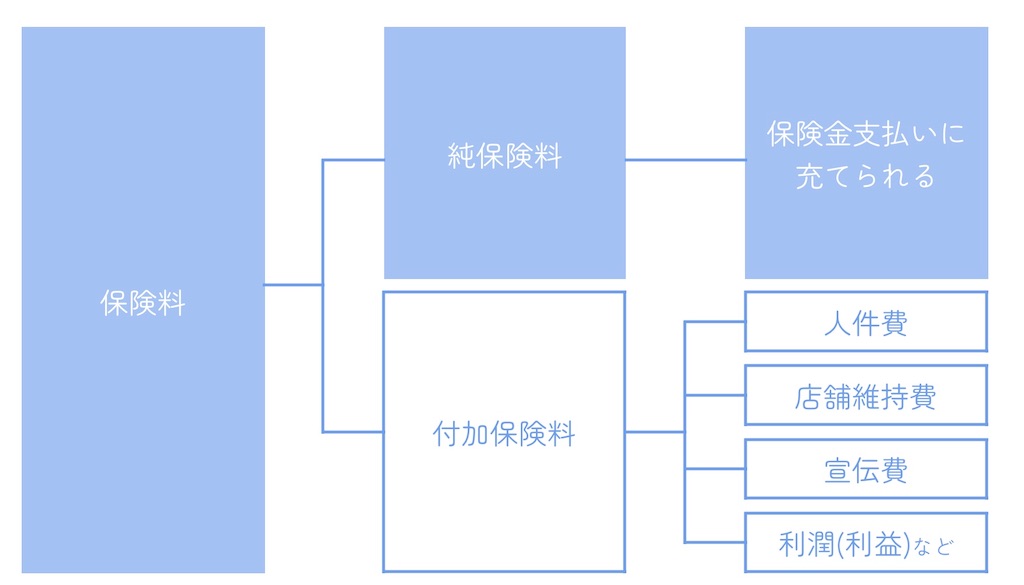

私たちが支払う保険料は、「純保険料」と「付加保険料」に大別されることをご存知ですか?

ネット型損保では、付加保険料のうち代理店手数料や店舗維持費などの経費をカットできることから、保険料が安い傾向にあります。

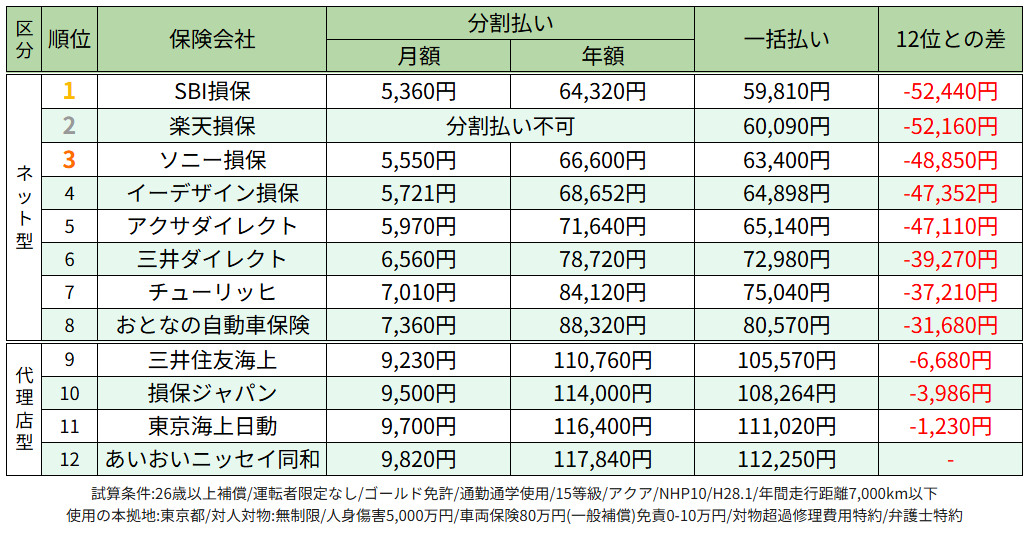

代理店型4社とネット型8社、合計12社の保険料を比較すると次のようになりました。

いずれも同水準の内容で試算しましたが、1位と12位の保険料差額は5万円以上となりました。

1社の見積もりをすることは簡単ですが、比較のために複数社の見積もりを取ることは時間と労力がかかりかなり大変です。一括見積もりなら、一度の入力で最大20社の見積もりをリアルタイムで取ることができます。

年齢条件や等級、車種などによって保険料は大きく変わりますので、あなたの場合いくら節約できるかはこちらからお試しください!

既に自動車保険に加入している方→ 保険証券

自動車保険に新たに加入する方→ 車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示

一覧で比較できます

\ 見積もり結果がすぐに分かる! /

筆者は現役の保険屋です。

業務の経験から、自動車保険の保険料を安くする方法のほかネット損保の保険料ランキングなどを紹介していますので、あわせてご参考ください。

当サイトが皆様の保険見直しのきっかけとなれば幸いです!

コメント