【2024年10月】火災保険がまた大幅値上げ!安くするおすすめの対策方法をご紹介

ずんだもん!火災保険が10月から値上げするんだって!

そうなのだ!あれ、なんで知ってるのだ?

さっきニュースで見たの!

そういうことか!じゃあ、改めて詳しく教えてあげるのだ!

・火災保険を安くしたい人

・保険の内容がよく分からない人

・ネット損保での保険料が知りたい人

国内外に多くの保険会社が存在しますが、補償内容は複雑だしどこも同じに思えて悩みますよね。

火災保険は家計における固定費なので、節約を検討している方は多いはず。

当記事では、2024年10月の改定(値上げ)に対する対処法と、ネット損保が安い理由を説明します。

皆様の保険見直しのきっかけになれば幸いです。

※すぐにネット損保での保険料を知りたい方はこちらから一括見積もりを試してみてくださいね!

はじめに

記事をご覧いただきありがとうございます。保険屋に10年以上勤務する者です。

一戸建てや分譲マンションなどにお住まいの方は建物および家財の、

賃貸アパートなどの借家にお住まいの方は家財の火災保険を契約しているものと存じます。(借家人賠償特約を付帯するため)

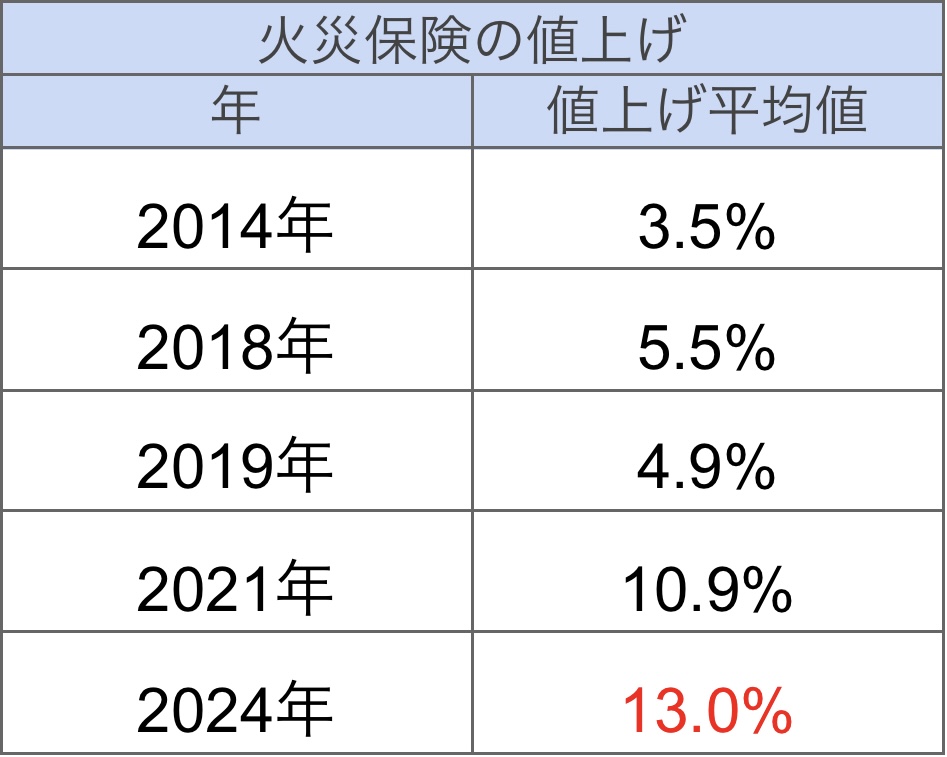

そんな火災保険ですが、2024年10月1日以降を始期とする契約から、保険料が値上がりします。

これまでにも段階的に値上げが実施されてきましたが、

今回は過去最大の値上げ幅となっています。

値上げの背景

2024年10月に火災保険の値上げが実施されますが、このような背景があります。

値上げの背景

台風や豪雨などの自然災害が相次ぐ

↓

保険金支払いが大幅に増える

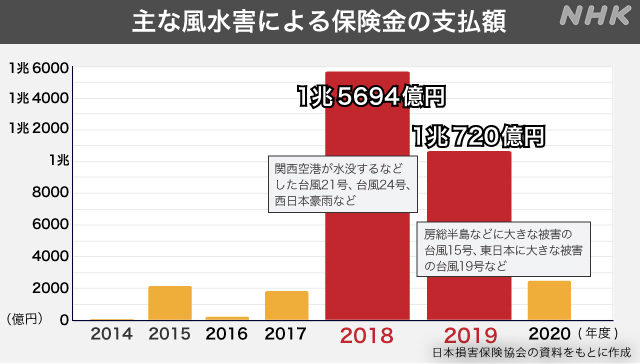

具体的には1兆円超え

↓

保険会社の収支が合わなくなり、値上げせざるを得なくなったという状況

2018年と2019年の風水害による保険金支払額はいずれも1兆円を超えました。

テレビをつけると、「〇年に一度の災害」という報道を毎年何度も目にしますよね。

火災保険 改定の概要

2024年10月の改定のポイントは、大きく分けて2つあります。

①住宅火災保険の参考純率が、全国平均13%UP

②水災に関する料率を地域のリスクに応じて5区分に細分化する

いずれも2024年10月1日以降を始期とする契約が対象

それぞれ詳しく見ていきましょう。

①住宅火災保険の参考純率が、全国平均13%UP

冒頭でも触れたように、保険料が全国平均13%UPします。

さて、あなたはこの参考純率とは何かご存じでしょうか?

あまり聞き慣れない言葉なので解説します。

参考純率とは

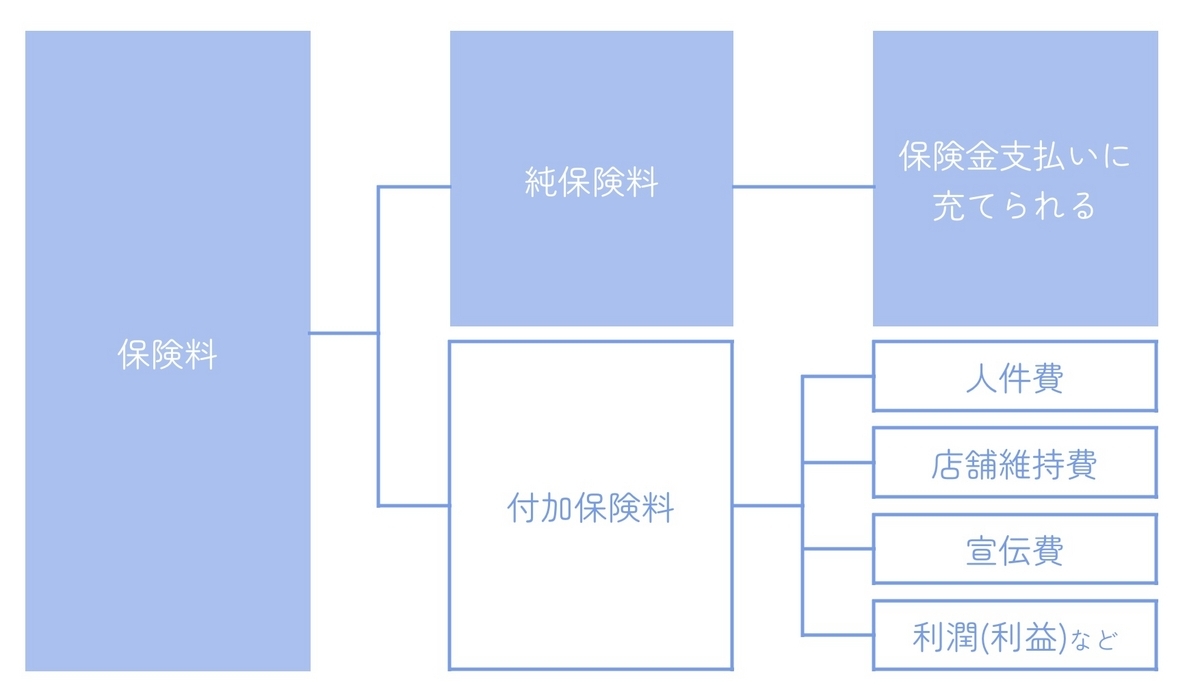

契約者が支払う保険料は「純保険料」と「付加保険料」に大別され、それぞれ次の目的があります。

ネット損保は付加保険料(店舗維持費や代理店手数料などの経費)を抑えることができるため、保険料が安い傾向にあります

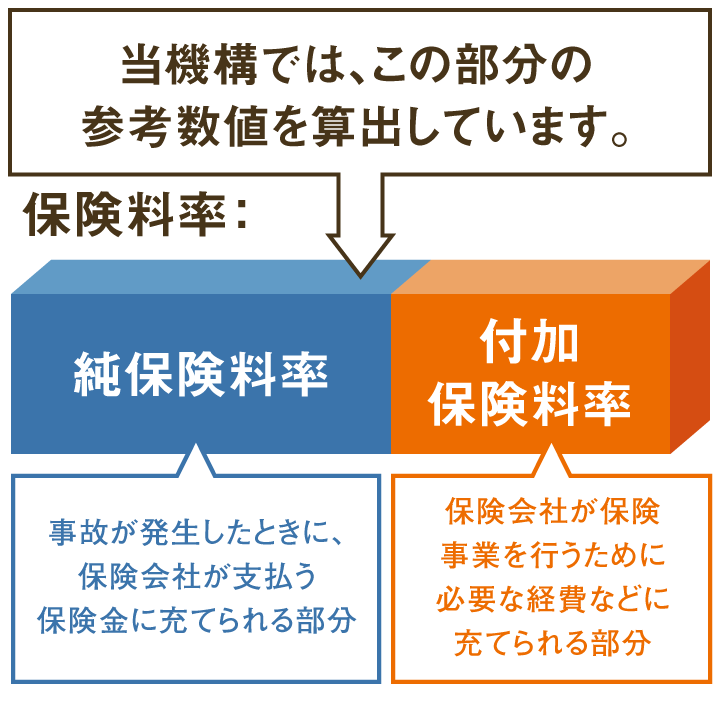

そして、保険会社が純保険料と付加保険料を決定するための料率のことをそれぞれ「純保険料率」「付加保険料率」と呼びます。

東京海上・損保ジャパンなど、保険会社が純保険料率を決定する際に参考とする値こそが、「参考純率」です。

参考純率は誰が算出するの?

「損害保険料率算出機構」(以下、料率算出機構)という団体が、大量の契約・保険金支払いのデータなどから参考純率を算出します。

各保険会社が「純保険料率」を決定する際の参考数値

★あくまで参考数値であり、保険会社は参考準率をそのまま使うこともできるが、独自に純保険料率を算出することも可能

つまり参考純率は全国平均13%UPしますが、建物の構造・都道府県のほか、加入する保険会社によっても値上げ幅は大きく異なる点にはご注意ください。

かなり複雑なのね

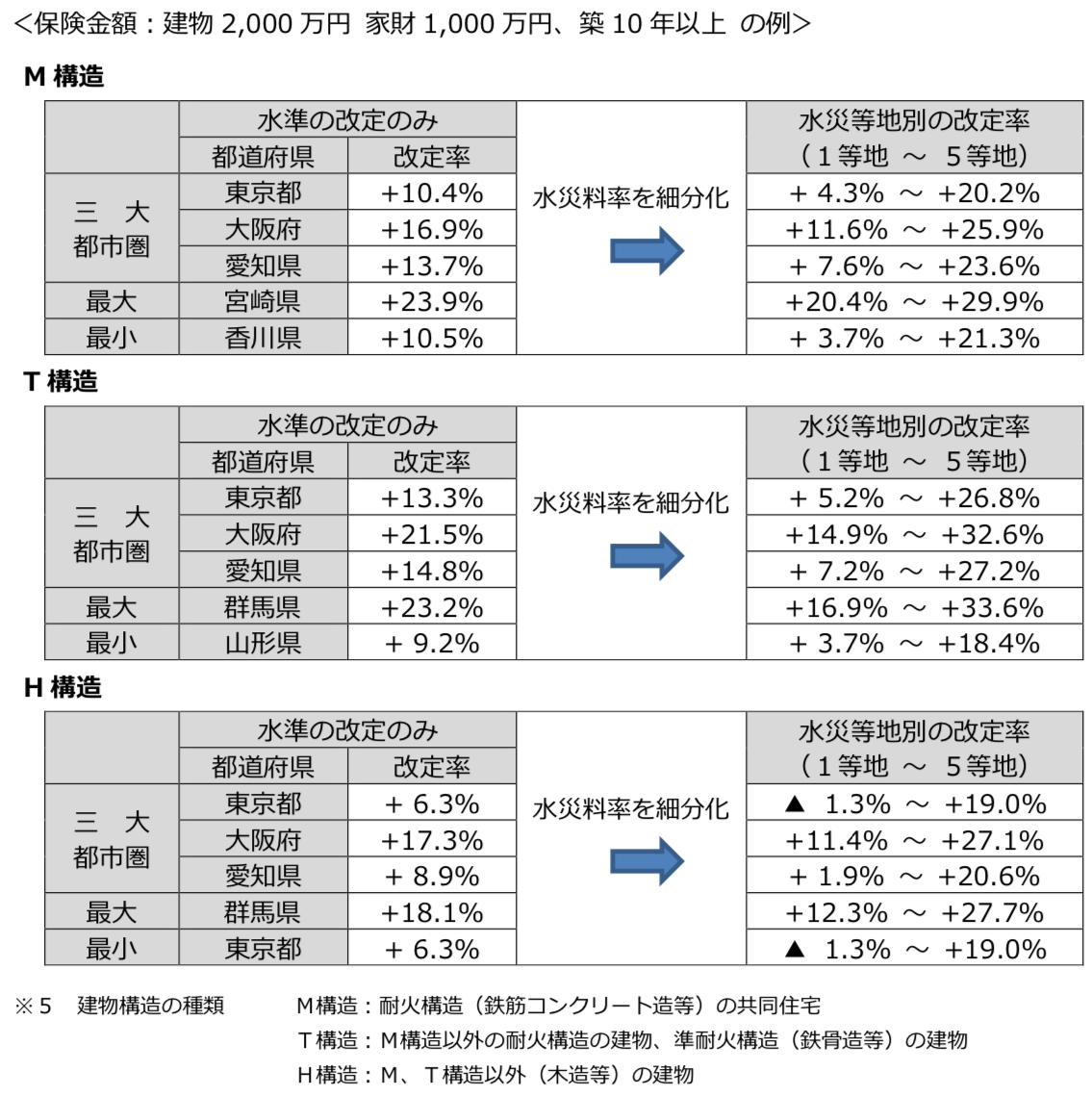

②水災リスク料率の5区分化

これまで水災リスクに対する保険料率は全国統一で同じ料率が適用されていました。

都道府県や地域によって水災のリスクは大きく異なり、契約者間の不平等が生じている現状です。

今回の改定では、市区町村単位で水災リスク別に5段階に細分化されることが決定しました。

具体的には1等地~5等地に区分されます。5等地は最も水災リスクが高く、保険料も値上げの影響を大きく受けることになります。

料率算出機構が公開した資料によると、細分化により次のように改定されます。

おすまいの市区町村の水災区分が何等地であるかも料率算出機構のウェブサイトから簡単に調べることができます。

水災のリスクについて

「水災」と聞いて、多くの方は大雨による洪水等をイメージするものと存じます。

もちろんそれも正解ですが、実は水災のリスクは大きく分けて3つあります。

①外水氾濫(ガイスイハンラン)

河川の氾濫などによるもの

②内水氾濫(ナイスイハンラン)

集中豪雨などで下水道の処理が追い付かず、水があふれることによるもの

③土砂災害

長雨の影響で土砂崩れが起こったもの(地震に起因するものを除く)

これらが原因で損害を被った場合、火災保険の水災補償で対応することが可能です。

そのため、「うちの地域は標高が高いから」「マンションの高層階だから」といった場合でも、水災のリスクはあるので注意しましょう。

2024年7月12日に愛媛県松山市緑町で、大雨による影響で土砂崩れが発生しました。水災補償は必ず付帯しましょう。

余談ですが、水災補償には保険会社ごとに支払要件が設けられています。

水災被害に遭っても要件を満たさない場合は保険金支払対象外となりますので、一度確認してみてください。

水災補償支払要件(例)

・床上浸水した場合

・地盤面から45cmを超える浸水により損害が発生した場合

・建物評価額の30%以上の損害が発生した場合

(家財の場合は再調達価額)

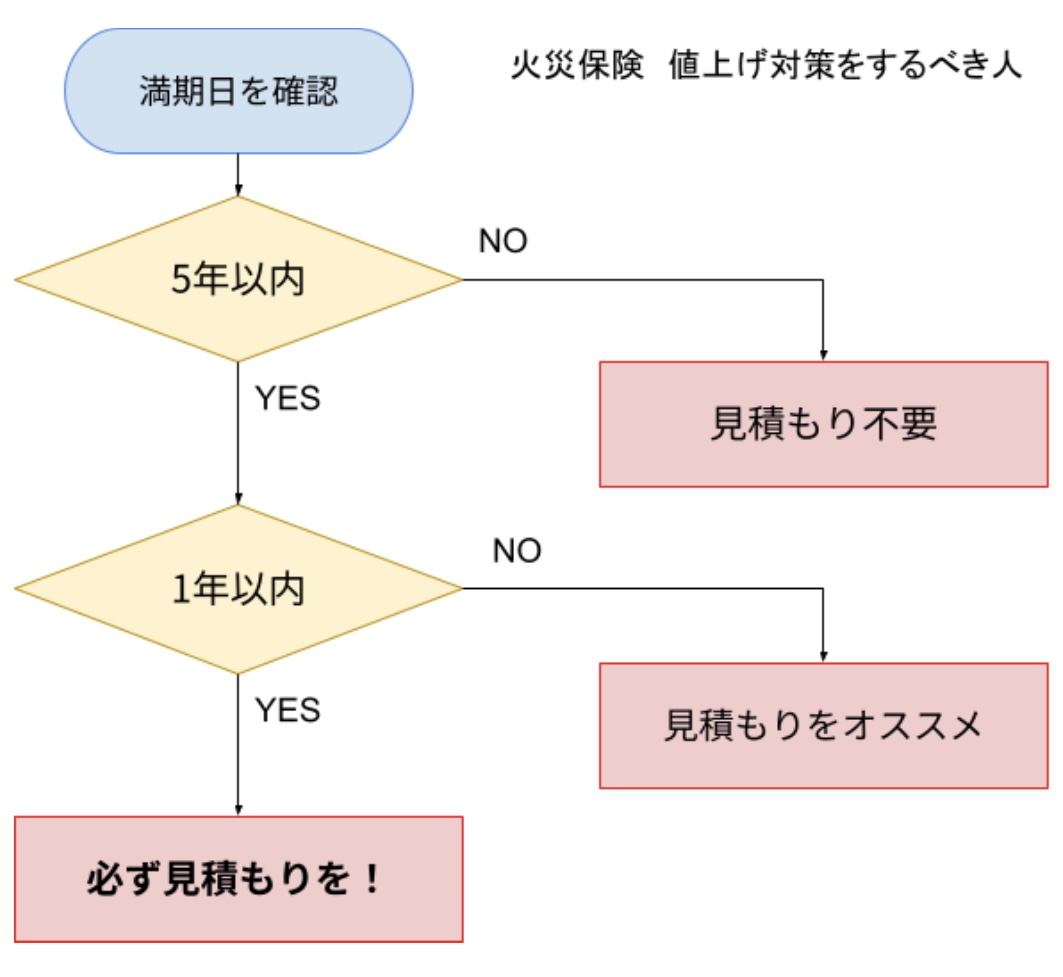

契約の見直しを実施すべき人

こちらの簡単なフローチャートをご確認ください

満期が1年以内の人は必ず見直しを実施しましょう!

逆に満期が5年以上先、という方については保険料節約の観点からは見直しは不要です。

ただし、保険証券を確認してみて、水災補償や地震保険がついていなければ必ず見直しを実施しましょう。

比較するために複数社の見積もりを取ることは時間と労力がかかりかなり大変です。一括見積もりなら、無料で簡単に一括見積もりを取ることができます。一度の入力で最大10社以上を比較できるのでおすすめです。

自然災害は増える一方ですし、近い将来南海トラフ地震発生も想定されることから、備えは万全にしておくべきですね。

\ 最短3分で一括見積もり/

値上げ対策の紹介

前置きが長くなってしまいましたが、ここから本題の値上げ対策をご紹介します。

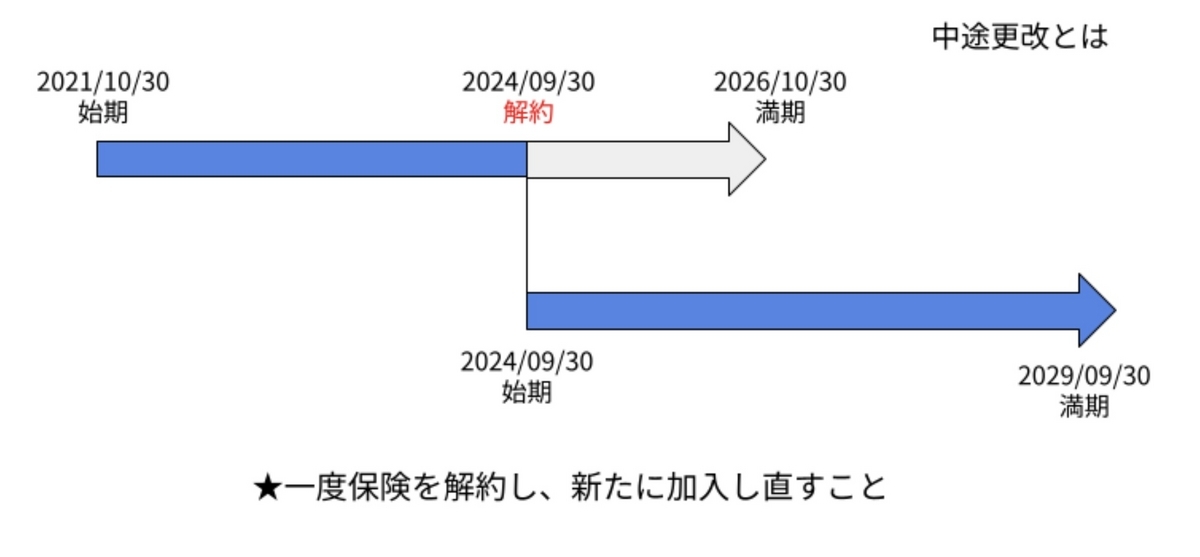

①火災保険契約を中途更改(チュウトコウカイ)する

②他の保険会社に切り替える

それぞれ詳しく見ていきましょう。

①火災保険契約を中途更改する

ちゅうとこうかい ってなに・・・?

現在の保険契約を途中で解約して、新たに加入し直すことなのだ!

中途更改とは、上図のように契約を途中で解約して、新たに保険加入し直すことです。

★何日で計算するか→あなたの現在の契約の「応当日」

応答日の例

例①

2020年6月12日が始期の場合→毎月12日

=2024年9月12日と10月12日で計算してもらう

例②

2021年10月30日が始期の場合→毎月30日

=2024年9月30日と10月30日で計算してもらう

保険料を一括で払ってる場合、お金は戻ってくるの?

月割計算で、残りの月数分の保険料は返ってくるのだ!

契約によっては、月割計算ではない場合があるので要確認!

保険会社へ電話して、こう言いましょう

保険会社に電話した時、どう伝えたらいいか分からないわ…

こう言えばいいのだ!

10月に火災保険が値上げするニュースを見たので、9月で契約をやりかえた場合の保険料を教えてほしい

このように伝えれば問題なく伝わります!

冒頭でも触れたように、2024年10月1日以降が始期の契約が値上げの影響を受けます。

つまり9月で中途更改することで、2029年まで値上げの影響を遅らせることができます。

保険料を抑える方法

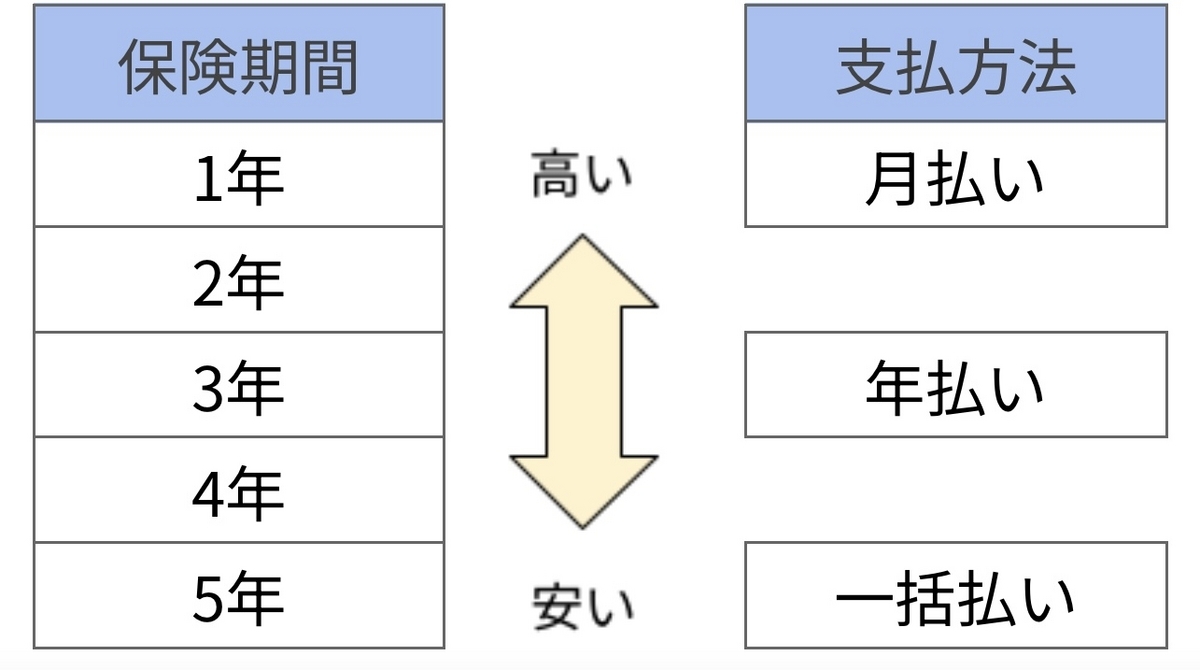

補足ですが簡単に保険料を抑えるおすすめの方法としては、支払方法を見直すことです。

保険料を抑えるポイント

①保険期間が長いほど安い

②支払回数が少ないほど安い

★保険料を最も安く抑えるおすすめ方法は、スバリ

5年契約の一括払いとすることです

保険料の支払いをクレカ払いにすれば通常通りポイントが付くので、現在口座振替にしている人はついでにクレカ払いに変更しましょう!

還元率1%でも、10万円払えば1,000ポイントゲットできます。

必ずクレカ払いにしましょう!

②他の保険会社に切り替える

保険料率の項目でご説明の通り、保険会社ごとに保険料は大きく異なります。

とりわけ、ネット損保は建物維持費や代理店手数料などの経費が節約できる分、保険料が安い傾向にあります。

比較のために何社からも見積もりを取るのは時間と労力がかかりかなり大変ですが、一括見積もりなら一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

一括見積もりはこちらから簡単にできるので、値上げ対策としてぜひ試してみてください♪

\ 最短3分で一括見積もり /

おわりに

いかがだったでしょうか。火災保険は、一度契約すると見直しする機会が少ないものです。

そのため、ご自身がどういった契約なのか、いくら払っているのか把握できていない方もいらっしゃるのではないでしょうか。

当記事が皆様の保険見直しのきっかけとなりましたら幸いです。

当方、現役で保険屋に10年以上勤務する者です。今後も保険に関する有益な情報を発信していく予定です!

コメント