当記事ではネットやコンビニなどで加入することができる1日保険について、各社比較と解説をします。

車を借りて運転する予定がある方の参考になれば幸いです!

はじめに

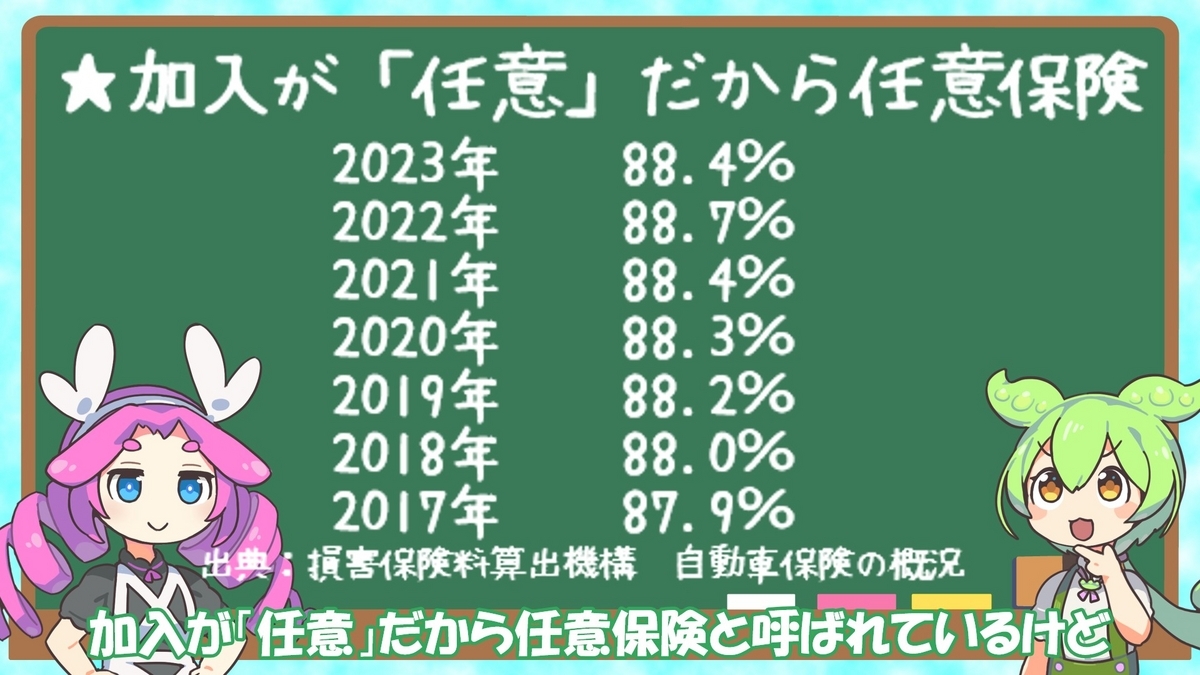

車を所有している方のほとんどは自動車保険の「任意保険」に加入し、1年や3年などの保険期間で契約していますよね。

加入が「任意」だから任意保険と呼ばれていますが、

車を運転する以上は必ず加入すべきものと認識しています。

例えば車で歩行者をはねて重い後遺障害を負わせてしまった場合、何千万円にも上る高額な賠償金を問題なく自腹で支払うことができる方は少数派です。

車を所有している場合は任意保険に加入しますが、所有していない人が友人から車を借りて運転する場合はどうでしょうか?

友人が加入する任意保険に本人限定がついていれば無保険で運転することになり、大変危険です。

そんな時に役に立つのが1日保険です。

セブンイレブン/ローソン/ファミマのほか、スマホやPayPayアプリでも簡単に加入手続きが可能です。

動画でも解説しておりますので良かったらご視聴ください!

1日保険とは

その名前の通りで、車を借りる時などに1日単位で加入できる自動車保険のことです。

各保険会社が販売しており、それぞれ微妙に補償内容や保険料が異なります。

誰の車に1日保険をかけることができるか

- 親の車

- 先輩の車

- 友人の車

- 祖父母の車 など(いずれも同居/別居問わない)

※あくまで一例です。

同居の親の車を臨時で借りる場合にも1日保険をかけることができます。

逆に、誰の車は1日保険をかけられないか

- 本人が所有する車

- 配偶者が所有する車

- 自分が役員となっている法人が所有する車 など

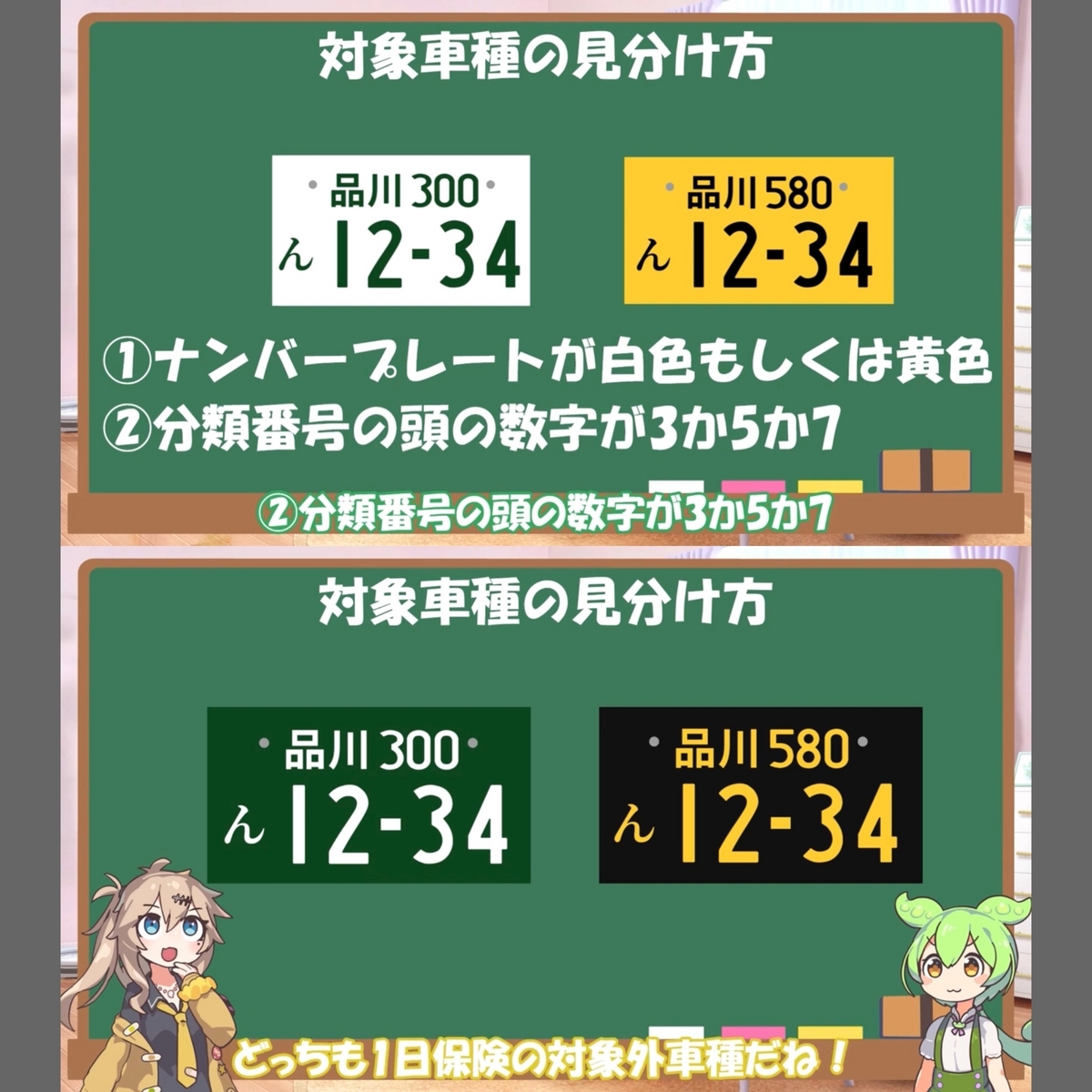

1日保険の対象となる車種

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

上から順に普通車、コンパクトカー、軽四です。

3,5,7ナンバーなどと呼ばれる自動車ですね。

1日保険の対象外(保険加入不可)となる車種の例

- 貨物自動車

- 営業用自動車

- レンタカー

- 一部の高級車や外車

- 車検切れの車

- 法人の所有する車(その法人の業務に使用する場合) など

身近な例では軽トラが対象外です。

また、営業用自動車である緑ナンバー、黒ナンバーは対象外です。

1日保険の対象車種を簡単に見分ける方法を動画内で紹介しておりますのでご参考ください。

本題と4社比較表

さて、今回内容を比較するのは次の4社です

- ちょいのり保険/東京海上日動

- 1DAY保険/三井住友海上

- ワンデーサポーター/あいおいニッセイ同和

- あんしんドライブ/PayPayほけん(元請:損保ジャパン)

皆様もいずれかは見たこと、聞いたことがあるのではないでしょうか?

早速ですがそれらの比較表を掲載します。

かつては24時間を500円で加入することができましたが、現在上記4社では最安でも800円です。

それぞれ詳しく見ていきます。

各社共通の内容

各社共通の補償内容は次の通りです。

②の搭乗者傷害保険について、注意点がありますのでちょっと深掘りします。

自動車保険のケガの補償って実は2種類あるってご存知でしたか?

1つは「人身傷害保険」

もう1つが「搭乗者傷害保険」

皆さんがご加入の自動車保険では前者の人身傷害保険、あるいは両方が付帯されているものと存じます。

両者とも運転者とその同乗家族の死亡/後遺症やケガの補償という点では同じなのですが、保険金の支払い方法が違います。

★人身傷害保険

入通院、手術、交通費など、保険金額を上限に実際にかかった費用を補填してもらえる

→プラスマイナスゼロになる

★搭乗者傷害保険

事故で傷害を負った場合、その部位・症状により一時金(定額)を受け取れる

→治療が長期に及んだ場合、保険金では足りない可能性が出てくる

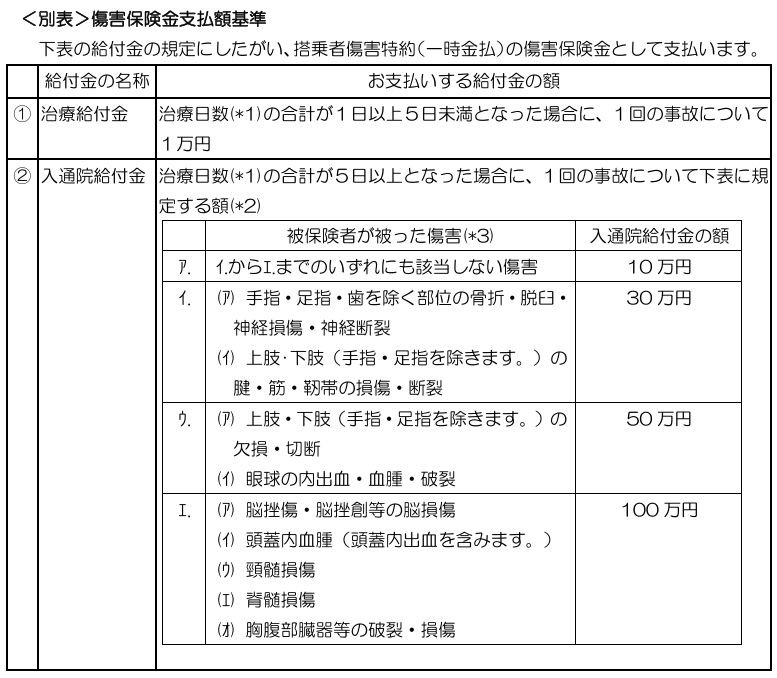

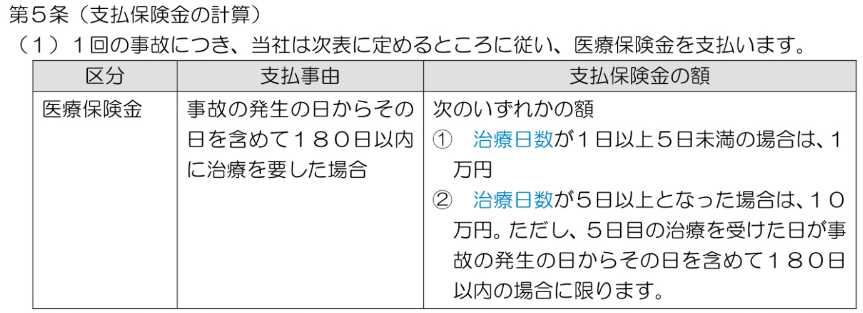

搭乗者傷害保険の傷害保険金の支払い方法は次の通りです。

事故によるケガで入通院した場合の受取保険金

4日以内で治療が終了した

→1万円

5日以上かかった

→ケガの部位、症状により10万円〜100万円

病院に5日通っても半年通っても受け取れる金額は増えません。定額です。

これが一日保険における搭乗者傷害保険の注意すべき点です。

なお、ちょいのり保険とPayPayほけんは上記の通りで治療日数5日以上となった場合10万円〜100万円受け取れますが、1DAY保険とワンデーサポーターは一律10万円という点もおさえておきましょう。

各社の比較

ちょいのり保険/東京海上

○シンプルプラン 800円

・車の補償 なし

○レギュラープラン 1,800円

・車の補償 一部あり

車同士の事故・飛び石による損害などを補償

○プレミアムプラン 2,600円

・車の補償 あり

→レギュラープランの補償に加え、

自損事故による損害も補償

・弁護士特約 あり

→1日保険に弁護士特約をセットできるのは

ちょいのり保険のプレミアムプランのみ

1DAY保険/三井住友海上

ワンデーサポーター/あいおい

※この2社はMS&ADインシュアランスグループホールディングス株式会社というグループ企業につき内容がほぼ同じです。

MS=三井住友

AD=あいおいニッセイ同和

○エコノミープラン 800円

対物免責(自己負担額) 5万円の設定あり

車の補償 なし

○スタンダード/ベーシックプラン 1,000円

対物免責(自己負担額) なし

車の補償 なし

○プレミアム/ワイドプラン 2,500円

車の補償 あり

車同士の事故・自損事故等も補償

あんしんドライブ/PayPay保険(元請:損保ジャパン)

○お手軽プラン 800円

車の補償 なし

○基本プラン 1,700円

車の補償 一部あり

→車同士の事故・飛び石による損害などを補償

○安心プラン 2,700円

車の補償 あり

→基本プランの補償に加え、

自損事故による損害も補償

★PayPayほけんの優位点

PayPayほけんならではの強みが2点あるので紹介します。

①保険期間を12時間で加入できる

他社は24時間を引き受け最小単位としていますが、PayPayほけんでは12時間で加入することができます。

ちょっと借りるだけだから補償は24時間もいらないなぁ

という方はPayPayほけんで加入すれば保険料を少し節約することができます。保険料は表にも掲載しておりますが、ここでは差額も記載します。

○お手軽プラン

24時間 800円

12時間 650円(▲150円)

○基本プラン

24時間 1,700円

12時間 1,400円(▲300円)

○安心プラン

24時間 2,700円

12時間 2,150円(▲550円)

★わずかな差と思うかもしれませんが、そんなことはありません。550円あればすき屋の牛丼並盛が食べられます。

②車の補償を付けるプランでも即日加入ができる

これも他社にはないメリットです。

車の補償を付ける場合、各社申し込みから7日以上先ではないと加入ができません。

ところがPayPayほけんだけは違います。

本人確認さえ実施すればどのプランでも即日加入ができます。

これ、ユーザー視点では大変ありがたい仕組みですが、保険会社からすると大きなリスクを抱えることになります。

動画内でも触れていますが、例えば

といったことができてしまいそうですよね。

自己負担15万円の設定があるとはいえ、修理代が高くなる場合は…

ただし、保険会社も対策を講じています。

疑わしい事故の場合は第三者機関である調査会社に依頼し、交通事故発生時の状況や損害内容などを詳細に調査します。

不正は必ず発覚します。保険には正しく加入しましょう。

保険の加入方法

各社の保険加入方法は次の通りです。

ちょいのり保険/東京海上日動

・ローソン Loppi

・ファミリーマート マルチコピー機(ネット事前登録要)

・PC

・スマホ

1DAY保険/三井住友海上

・セブンイレブン マルチコピー機

・スマホ

ワンデーサポーター/あいおいニッセイ同和

・スマホのみ

あんしんドライブ/PayPayほけん(元請:損保ジャパン)

・PayPayアプリのみ

・借用自動車の車検証

・運転者の免許証

★申込時にナンバープレートや免許証情報などを入力する必要があります

おすすめの保険会社

個人的なおすすめはPayPayほけんです。

察しの良い方は前述のメリット2点を挙げた時点でお分かりいただけたと思います。

2024年6月現在、車の補償を付けたプランでも即日加入できるのはPayPayほけんだけです。

即日と言わなくても、例えば『3日後に親の車を借りるから1日保険に入りたい。でも車の補償もつけたい…』といった場面も想定されます。

ちなみにこのケースだと現状PayPayほけん一択となります。

加入手続きもPayPayアプリからできるので手軽ですね。

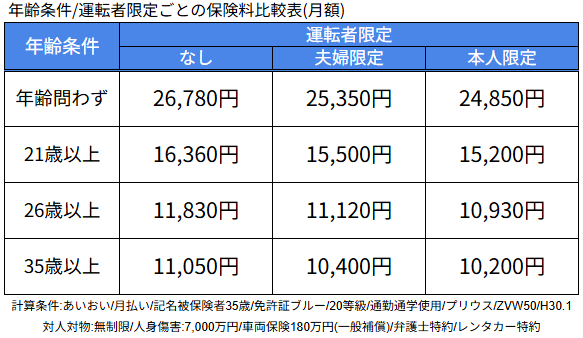

頻繁に借りるなら年齢条件を変えよう

一日保険は保険料の安さや手軽さが魅力ですが、頻繁に車を借りるなら任意保険の年齢条件を変更した方が良い場合もあります。

ただし、自動車保険の年齢条件を変更すると保険料の支払いが増えます。参考として、年齢条件別・運転者限定別の保険料例を試算してみました。

当試算例では年齢条件を35歳以上→年齢問わずに変更すると、月々1万円以上保険料が上がってしまっています。

でも保険料は抑えたい…

その意見、よく分かります。最近は物価上昇の影響を受け何もかもの値段が高いですからね。年齢条件を変えつつも保険料を抑えるコツとしては、複数の保険会社で比較してみることです。

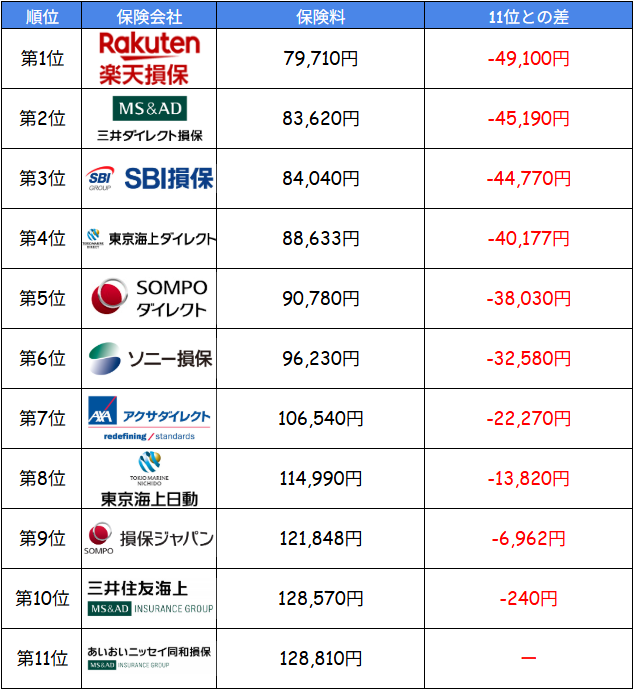

これは、筆者が11社の保険会社で見積もりを取ってみた結果です。

<契約条件>

保険期間:令和8年5月1日から1年間/払込方法:一時払(一括払い)/運転者限定:なし/免許証の色:ゴールド/車名:アクア/型式:MXPK11/初度登録年月:令和8年/使用目的:通勤・通学使用/年間走行距離:10,000km/運転者限定:なし/年齢条件:35歳以上/主な使用地:東京都

<補償内容>

対人対物賠償:無制限/人身傷害:7,000万円 ご契約のお車搭乗中のみ補償/車両保険:一般条件(300万円・免責0円)/車両新価特約(300万円)/弁護士費用等補償特約(自動車)

各社同水準の条件であるにもかかわらず、1位と11位とでは約5万円もの差が開いていることが分かります。「年齢問わずに変更すると保険料が大幅に上がってしまう…」という方でも、保険会社を変えるだけで数万円節約できる可能性があります。

ですが、比較のために複数社の比較をするのは時間がかかる大変な作業です。そこでおすすめなのが一括見積もりです。

・最短5分で比較できる

・入力は1回だけでOK

・最大20社をまとめて比較可能

・リアルタイムで保険料が分かる

・利用は完全無料

年齢条件を変える前に、まずは今の補償内容のままどれぐらい安くなるかを確認してみるのがおすすめです。実際に比較してみると、年齢条件を変えた場合でも数万円の差が開くこともあります。

保険料は一人一人違うため、あなたの場合どれぐらい安くなるかはこちらから試してみてくださいね!

\ 最短5分で完了 /

保険証券、もしくは車検証

・お車の情報

・運転者・契約者の情報

・補償内容

各社の見積もりをリアルタイム表示!

一覧で比較できます♪

コメント